「総量規制オーバーでも借りられるカードローンはある?」と考えていませんか?

貸金業者から借りられるお金の総額の上限を年収の1/3に規制する法律

総量規制は全ての借入に当てはまるものではないため、利用する借入方法によっては総量規制を超えた借入が可能です。

本記事では、総量規制オーバーでも借入ができるケースや高額融資を受ける際におすすめの借入先などを解説します。

総量規制を超える借入を考えている方は、ぜひ本記事を参考にしてください。

また、総量規制オーバーでも借りられる方法の中では、消費者金融の借り換え・おまとめローンの利用がおすすめです。

おまとめローンを提供している大手消費者金融の中でも特におすすめな3社を以下の表にまとめたので、ぜひ参考にしてください。

急な出費にすぐ対応可能!

おすすめの消費者金融

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

|

アコム |

|

公式サイト |

プロミス |

|

詳細はこちら |

|

セントラル |

|

公式サイト |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。※1 適用条件 アコムでのご契約がはじめてのお客さま

※2 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

※4 メールアドレス登録とWeb明細利用の登録が必要です。

総量規制対象外の借入方法なら年収の3分の1以上借りれる

総量規制は全ての借入に適用されるわけではありません。

利用するローンや借入方法次第では、年収の1/3を超える金額でも借入が可能です。

総量規制なしで借入できる場面として、主に以下の5つがあります。

- 消費者金融の借り換え・おまとめローンなら上限なく借りれる

- クレジットカードのショッピング枠は割賦販売法が適用され総量規制対象外

- 個人事業主が対象となるビジネスローンは総量規制対象外

- 車の購入や運転免許取得などの費用に使える自動車ローンは総量規制対象外

- 土地や建物・借地権などを担保にする不動産担保ローンは総量規制対象外

中には総量規制に該当しないものの「例外貸付け」となる場合もあります。

利用後に総量規制に該当してしまわないためにも、事前に確認しておくことが重要です。

消費者金融の借り換え・おまとめローンなら上限なく借りれる

通常の借入であれば年収の1/3以上は借りられませんが、借り換えやおまとめローンであれば、総量規制関係なく借入が可能です。

賃金業法では、顧客が有利になる借り換えは総量規制に該当しません。

また、借入残高を減らすための借り換えについても例外とされています。

そのため、借り換えやおまとめローンのように金利を低くし返済しやすくするものについては、総量規制を超える金額の借入が可能です。

クレジットカードのショッピング枠は割賦販売法が適用され総量規制対象外

クレジットカードのショッピング枠は、総量規制の対象となりません。

カードローンと同様に借入しているように思えますが、年収の1/3を超えても利用することが可能です。

ただし、クレジットカードに付帯しているキャッシングについては総量規制の対象となります。

ショッピングと同様の感覚でキャッシングを利用すると、総量規制に該当するため注意が必要です。

もし、カードローンと並行してキャッシングを利用する場合は、年収の1/3に到達しないか確認しながら利用する必要があります。

個人事業主が対象となるビジネスローンは総量規制対象外

個人事業主が対象となるビジネスローンは、総量規制に該当しません。

ビジネスローンは消費者金融と銀行の両方で提供されています。

銀行のビジネスローンに関しては、賃金業法に該当しないため、総量規制を気にせずに借入が可能です。

消費者金融のビジネスローンも年収1/3以上を借入できますが「例外貸付け」という位置付けになります。

なお、消費者金融の場合は、事業計画書や収支計画書などをもとに返済能力が証明されれば、総量規制を気にせずに借入が可能です。

車の購入や運転免許取得などの費用に使える自動車ローンは総量規制対象外

車の購入時などに利用する自動車ローンは、総量規制の対象外のため、年収を気にせず借入することが可能です。

車購入は金額が高いことから、総量規制に該当してしまうと利用できない方も増えてしまいます。

賃金業法でも自動車ローンについては総量規制外となっているため、安心して車購入に踏み切れるでしょう。

ただし、自動車ローンを利用せず消費者金融のカードローンやキャッシングを利用してしまうと、総量規制の対象となるため注意が必要です。

土地や建物・借地権などを担保にする不動産担保ローンは総量規制対象外

不動産担保ローンについても総量規制の対象とはなりません。

不動産担保ローンは、土地や建物・借地権などを担保にして借入するローンのことを指します。

通常の消費者金融などの借入とは違い、担保ありの場合は借入できる限度額が上がるのが特徴です。

そのため、総量規制に該当してしまうと担保を用意して借入しても、思うような金額を借入できない可能性があります。

不動産担保ローンについても、自動車ローンと同様に賃金業法にて総量規制の対象外となっているため、返済能力の範囲内で安心して高額の借入が可能です。

総量規制オーバーでも借りれる大手消費者金融カードローン|即日融資対応

大手消費者金融は賃金業者のため、基本的には総量規制に注意しつつ借入する必要があります。

しかし、利用するカードローンの種類によっては総量規制を超えて借入することが可能です。

なかでも、おまとめローンは賃金業法にて総量規制に該当しない借入方法となっています。

大手消費者金融で利用できるおまとめローンを以下の表でまとめたため、利用先を探す際の参考にしてください。

| 大手消費者金融カードローン | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

各おまとめローンについて、詳しく解説していきます。

アイフル おまとめMAX|ショッピングリボから銀行カードローンまで対象が幅広い

出典:https://www.aiful.co.jp/borrow/products/combine/

アイフルおまとめMAXは、おまとめ対象が賃金業者や銀行ローン、クレジットカードのリボ払いと対象の幅が広い点が特徴です。

通常、おまとめローンは全ての借入をまとめられるわけではありません。

そのため、利用者としては、より多くの種類の借入をまとめられる方が利用しやすい傾向にあります。

もし、賃金業者以外の借入もまとめたい場合はアイフルおまとめMAXを検討してみてください。

アイフルおまとめMAXの場合は、24時間いつでもWebから申し込みできるため、自分の空いている時間で手続きが可能です。

| 金利(実質年率) | 3.0%〜17.5% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 初めての方なら最大30日間無利息 |

| 他社解約 | あり |

| 総量規制 | なし |

| 融資までのスピード | 最短18分融資※1 |

| 受付時間 | 24時間受付 |

| 在籍確認の電話連絡 | 原則電話での在籍確認なし |

| 担保(保証人)有無 | 不要 |

| 申し込み方法 | Web、スマホアプリ、電話、無人店舗 |

| 必要書類 |

|

| スマホアプリの有無 | あり |

| 公式サイト | 公式サイト |

注釈

※1 お申込時間や審査状況によりご希望にそえない場合があります

※2 アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

アイフルの貸付条件

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

SMBCモビットのおまとめローン|審査結果はSMSやメールも可能

出典:https://www.mobit.ne.jp/lp/loannoteomatome/index.html

SMBCモビットのおまとめローンは、アルバイトやパートの方に加えて自営業の方も利用できるようになっています。

おまとめローンの対象者については、安定した収入があっても利用できる方の属性が限定されている場合が多いです。

また自営業の方の場合は、利用するおまとめローンによっては対象外となる場合も多々あります。

もし、他のおまとめローンで対象外となってしまった自営業の方は、SMBCモビットのおまとめローンがおすすめです。

返済方法や返済日の選択肢も多く、返済しやすい環境が整っているため、おすすめのおまとめローンといえます。

| 金利(実質年率) | 3.0%〜18.0% |

|---|---|

| 借入限度額 | 最大800万円 |

| 無利息期間 | なし |

| 他社解約 | ー |

| 総量規制 | なし |

| 融資までのスピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 審査受付時間 | ー |

| 在籍確認の電話連絡 | 原則電話での確認なし |

| 担保(保証人)有無 | 不要 |

| 申し込み方法 |

|

| 必要書類 |

|

| スマホアプリの有無 | あり |

| 公式サイト | 公式サイト |

プロミスおまとめローン|プロミスの自動契約機から申し込みができる

出典:https://cyber.promise.co.jp/APD03X/APD03X08

プロミスのおまとめローンは、安定した収入があれば、主婦や学生でも利用することが可能です。

おまとめローンにおいては利用者の属性が限定されていることも多く、主婦や学生も利用できる所は限られます。

とくに、おまとめローンの場合は、利用できない場合が多いです。

もし、他社おまとめローンの対象者とならなかった主婦や学生の方は、この機会に検討してみてください。

返済日も4つの選択肢から選べるため、自分のタイミングで返済がしやすいです。

>>初めての方は30日間無利息で利用できる!

借入可能か1秒パパッと診断ですぐ分かる!<<<

※公式サイトに遷移します。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

| 金利(実質年率) | 6.3%〜17.8% |

|---|---|

| 借入限度額 | 最大300万円 |

| 無利息期間 | ー |

| 他社解約 | ー |

| 総量規制 | なし |

| 融資までのスピード | 最短即日 |

| 審査受付時間 | ー |

| 在籍確認の電話連絡 | 原則電話での確認なし |

| 担保(保証人)有無 | 不要 |

| 申し込み方法 |

|

| 必要書類 |

|

| スマホアプリの有無 | あり |

| 公式サイト | 詳細はこちら |

レイクdeおまとめ|借入が100万円以上なら年利が6.0%~15.0%

出典:https://lakealsa.com/cashing/other/omatome/

レイクdeおまとめは、利用できる対象者の年齢が満20歳から70歳までと、範囲が広いのが特徴です。

おまとめローンの場合、利用対象者の年齢が60歳や65歳などとやや低めに設定されている場合が多い傾向にあります。

そのため、利用する消費者金融や銀行によっては対象年齢外となり、利用できない方もいるのが事実です。

しかしレイクdeおまとめの場合は、比較的利用できる方の年齢が高めに設定されているため、年齢が理由で他社を利用できなかった方も借入できる可能性があります。

土日でも専用のフリーダイヤルから申し込みできるため、自分のタイミングで手続きが可能です。

| 金利(実質年率) | 6.0%〜17.5% |

|---|---|

| 借入限度額 | 10万円〜500万円 |

| 無利息期間 | ー |

| 他社解約 | ー |

| 総量規制 | なし |

| 融資までのスピード | 最短即日 |

| 審査受付時間 | ー |

| 在籍確認の電話連絡 | 原則電話での確認なし |

| 担保(保証人)有無 | 不要 |

| 申し込み方法 | 電話 |

| 必要書類 |

|

| スマホアプリの有無 | あり |

| 公式サイト | 公式サイト |

総量規制オーバーでも借りれる中小消費者金融(街金)|高額融資でも審査に通りやすい

おまとめローンは、大手消費者金融だけではなく中小消費者金融(街金)でも利用可能です。

大手消費者金融と同様に高額の借入については簡単ではないものの、中小消費者金融(街金)は独自の審査基準を設定しているところもあります。

もし、大手消費者金融で借入の対象とならなかった場合は、中小消費者金融(街金)も探してみましょう。

以下におすすめのおまとめローンをまとめたため、利用先を探す際に参考にしてください。

| 大手消費者金融カードローン | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

アローの借り換えローン|長い期間をかけて返済したい方におすすめ

![]()

出典:https://www.my-arrow.co.jp/

アローの借り換えローンは、賃金業者の債務の借り換え専用となります。

返済期間が最短2ヶ月から最長15年と、期間が長いのが特徴です。

おまとめローンの中には、返済期間が長くても10年や短い場合は10年以下と、利用先によって異なります。

アローの借り換えローンのように返済期間が15年と長い場合、毎月の返済に余裕を持って取り組むことが可能です。

借入先をまとめて、自分のペースで返済していきたい方は、アローの利用を検討してみましょう。

>>来店不要かつ最短即日振込!

アプリならWeb完結で郵便物も一切ない!<<<

※公式サイトに遷移します。

フクホーの借り換えローン|20歳以上から利用可能と対象年齢の幅が広い

出典:https://fukufo.co.jp/

フクホーの借り換えローンは、安定した収入があれば20歳以上から利用が可能です。

対象者の年齢が20歳からと範囲が広いため、年齢が高い方でも返済能力をアピールできれば借り換えローンを利用できる可能性があります。

おまとめローンや借り換えローンの中には対象者の年齢が細かく設定されていて、60歳や65歳までのところが多いです。

もし、年齢が理由で利用を諦めていた場合は、フクホーの利用を検討してみてください。

電話申込以外にWeb申し込みもできるため、夜など自分の空いている時間帯で手続きができます。

>>急な出費でお金が必要なら創業45年のフクホー!

レディース用のキャッシングにも対応!<<<

※公式サイトに遷移します。

いつものおまとめローン|返済期間が最長5年と短期返済希望者に向いている

出典:https://www.126.co.jp/borrow/products/summary_loan

いつものおまとめローンは、返済期間が2ヶ月から長くても5年と、他社のおまとめローンと比較すると期間が短い点が特徴です。

ある程度希望する借入額が低く、短期間で返済を考えている方に向いているおまとめローンといえます。

なお、いつものおまとめローンはWebから申し込みができるため、自分のタイミングで手続きが可能です。

また、借入もWebでできることから、カードや郵送物もないためプライバシーに配慮をしてもらいつつ利用できます。

>>利用者に合わせた柔軟な在籍確認で借入可能!

PayPay銀行口座があれば振込手数料無料!<<<

※公式サイトに遷移します。

ダイレクトワンのお借り換えローン|キャッシングやリボ払いなど複数の借り入れのおまとめに対応

出典:https://www.directone.co.jp/directone/03_products/karikae.html

ダイレクトワンのお借り換えローンは、キャッシング残高やクレジットカードのショッピング枠やリボ払いなど、幅広くおまとめが可能です。

もし、複数の方法で借入しているものを1本化したい場合は、ダイレクトワンのお借り換えローンが向いています。

また、安定した収入があれば25歳から利用可能と、対象年齢の幅が広いのも特徴です。

返済能力次第ではあるものの、高齢の方でも申し込みできるため、他社で利用できなかった方も借入できる可能性があります。

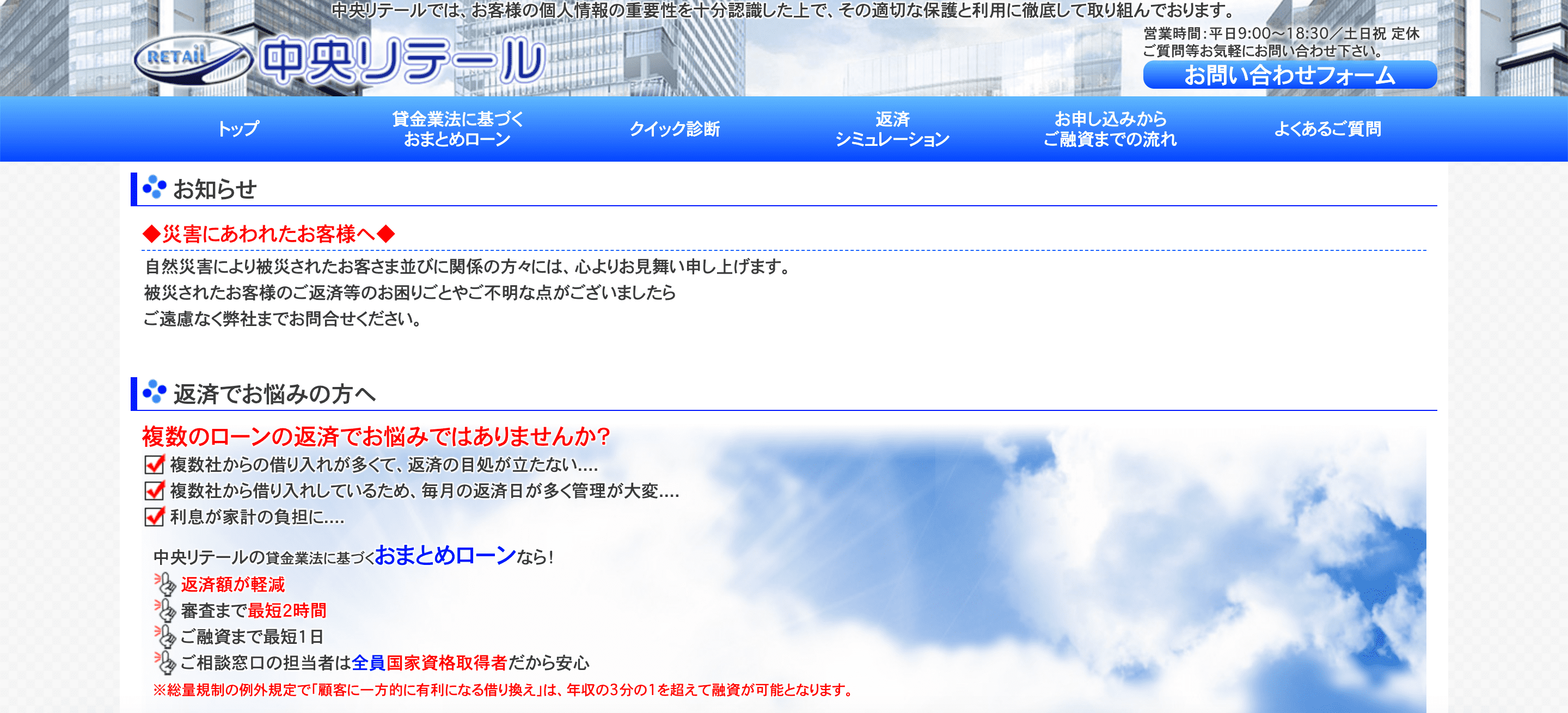

中央リテールのおまとめローン|おまとめローンの利用希望者で相談しつつ利用したい方向け

出典:https://chuo-retail.com/index.php

中央リテールは、申し込みから実際に借入するまでにかかる時間が短いのが特徴です。

申し込みしてから審査完了までは最短2時間、実際に借入するまで最短1日で進めます。

おまとめローンの中でも比較的借入まで進むのが早いため、できるだけ早めにおまとめローンで1本化したい方におすすめです。

また、中央リテールは国家資格取得者が窓口の担当者として相談を受け付けています。

初めておまとめローンを利用する方であっても、気軽に相談できる環境が整っているため、安心して申し込みしやすいです。

総量規制対象外の銀行カードローンは自主規制により借入が困難になった

総量規制のない銀行カードローンですが、いざ高額を借入するとなると、審査に通過するのは難しいです。

実際に借入する前に、以下の自主規制などを含めた5つのポイントを押さえておきましょう。

- 2017年の自主規制から上限なしの借入は難しい

- ネット銀行も厳しい審査基準を設けている

- ろうきんはキャンペーン期間なら年収以上の貸付に前向き

- 信用金庫は総量規制以上の借入に150万円以上の年収が必要

- JAバンクは農協に出資していれば上限なしの借入に対応してもらいやすい

なかには、年収などの条件などもあるため、合わせて事前に確認しましょう。

2017年の自主規制から上限なしの借入は難しい

銀行カードローンは2017年の「銀行による消費者向け貸し付けに係る申し合わせ」以降、高額借入をするのが難しい傾向にあります。

銀行カードローンは、賃金業法に該当しないことから総量規制の対象とはなりません。

しかし、利用者の返済能力次第では高額の借入をすることにより、返済できないリスクが高く危険です。

2017年以降は銀行も高額融資の際に、自主規制をしているところもあることから、高額の借入は難しい傾向にあります。

ネット銀行も厳しい審査基準を設けている

現在は店舗を構える銀行だけではなく、ネット銀行を利用する方も多いです。

ネット銀行も通常の銀行と同様に、総量規制の対象外となります。

しかし、審査の基準についても通常の銀行と同様に、高額の借入が難しい状況です。

とくに高額融資の場合は、返済できなくなるリスクもあることから、厳しい審査基準を設けています。

実際に申し込みをする際は、安定した収入源を確保したうえで、借入額は必要最低限にして高額借入を避けるのがおすすめです。

ろうきんはキャンペーン期間なら年収以上の貸付に前向き

ろうきんは総量規制の対象外のため、年収に関係なく高額の借入が可能です。

もちろん、高額の借入については利用者の返済能力によって審査に通過するのが難しい場合もあります。

しかしろうきんは過去に、多重債務者に対する返済計画の見直しなどのキャンペーンを開催していました。

もしこのようなキャンペーンが開催される場合、ろうきんで相談しつつ借入に進めるため見逃さないようにしましょう。

信用金庫は総量規制以上の借入に150万円以上の年収が必要

信用金庫は、総量規制の対象ではないため、年収の1/3を超える借入が可能です。

しかし、信用金庫での借入は条件を厳しく設定している場合もあり、なかには年収が150万円以上なければ利用できない可能性もあります。

年収150万円を稼ぐためには、毎月13万円程度の収入が必要なため、もし信用金庫で借入を考えているのであれば安定して収入を得られるようにしましょう。

なお、借入に必要な年収は利用する信用金庫によって異なるため、事前の確認が必要です。

JAバンクは農協に出資していれば上限なしの借入に対応してもらいやすい

JAバンクは、賃金業法に該当しないことから、総量規制を心配せずに借入ができます。

高額の借入をする場合は、銀行と同様に返済できなくなるリスクもあることから審査に通過するのは難しいです。

しかし、JAバンクは組合員も出資してサービスが成り立っていることから、利用者が出資をしていれば高額借入ができる可能性もあります。

もちろん、厳正な審査のもと融資が決まるため、できる限りの対策をしてから申し込むようにしましょう。

総量規制オーバーの人が審査に通過するためのポイント

総量規制が適用されない場合でも、審査を簡単に通過できるわけではありません。

そのため、審査を受ける前に対策をしてからも申し込みするのがおすすめです。

もし、対策内容で悩んだ際は以下4つを参考にしてください。

- 安定した収入源を作っておく

- 他社の返済で延滞や滞納をしない

- 審査前に収入証明書を準備しておく

- 短期間または同時に複数社の審査に申込みをしない

年収の1/3を超える金額を借りる場合、返済能力もより重要になるため、審査に通過するのも難しくなります。

対策をしっかり行ったうえで申し込みしましょう。

安定した収入源を作っておく

安定した収入源を確保したうえで、申し込みするのがおすすめです。

通常の借入時同様に、借入条件として収入が安定していることが求められます。

また、年収の1/3以上の金額を借入するには、高額でも返済できる能力が必要です。

審査に通過するためでもありますが、借入した後に返済することを考えると、安定した収入源を作っておくことは後の自分のためにもなります。

そのため、年収の1/3を超える金額を借入する際は、自分が返済していけるだけの収入源を用意しておきましょう。

他社の返済で延滞や滞納をしない

他社で借入している方は、返済遅延したり滞納したりしないようにすることが重要です。

もし、返済期限を大きく過ぎてしまったり滞納したりすると、信用情報機関に情報が残ってしまいます。

借入やローンを組む際は、信用情報も参考に利用者の返済能力を調査するため、返済遅延や滞納があると返済能力がないと判断されやすいです。

とくに、年収1/3を超える高額を借入する場合は返済能力が重要なため、過去の借入で問題があると審査に通過するのは難しいでしょう。

いつ高額の借入する機会が訪れてもいいように、日頃から延滞や滞納をしないように注意する必要があります。

審査前に収入証明書を準備しておく

おまとめローンなどで年収の1/3を超える金額を借入する場合、収入証明書を提出しなければいけない可能性があります。

基本的に借入金額が50万円を超える場合か、他の借入先と合わせて100万円を超える場合は収入証明書が必要です。

ただし、利用者の返済能力に疑問がある場合など、状況次第では借入希望額が50万円を下回っていても収入証明書が必要になる可能性もあります。

万が一に備えて、高額な借入でなくても収入証明書を準備しておくのがおすすめです。

短期間または同時に複数社の審査に申込みをしない

短期間に何度も申し込む、または同時に複数社に申し込むのはやめておきましょう。

短期間に何度も申し込みしてしまうと、審査に落ち続けていると思われかねません。

また、複数社への申し込みについては、利用者が金銭的に困っている印象を与えてしまう可能性があります。

どちらも返済能力を疑われかねないため、短期間での申し込みや複数社への同時申し込みは避けておくのがおすすめです。

そのため、期間を空けて申し込みしたり1社に限定して申し込みしましょう。

総量規制オーバーの人が借りる際に気を付けるべき注意点

総量規制を超えた借入をする際は、いくつか注意すべきポイントがあります。

事前に把握しておかないことで、総量規制の対象となってしまったり、規約違反になったりしかねません。

主に注意すべきポイントは、以下の3つです。

- キャッシング枠は総量規制オーバーだと借りることができない

- 嘘の年収を申告すると規約違反で契約が取消しになる可能性がある

- クレジットカードの現金化は規約違反となり利用停止になる可能性がある

安全に借入するためにも事前に確認しておくことが重要です。

キャッシング枠は総量規制オーバーだと借りることができない

クレジットカードのキャッシング枠は、総量規制を超えて借入することはできません。

クレジットカードの場合、ショッピング枠が総量規制に該当しないため、キャッシングも同様に利用しないように注意する必要があります。

キャッシングが総量規制に該当するということは、他の総量規制に該当するものと合わせて借入金額を考えなければいけません。

そのため、自分の年収と現在借入している金額を把握し、キャッシングで利用する金額を考えることが重要です。

嘘の年収を申告すると規約違反で契約が取消しになる可能性がある

申し込みの際に嘘の年収を申告すると、規約違反となる可能性があります。

規約違反となると、契約が取り消しになり借入ができません。

仮に嘘の情報を記載して年収をよく見せても、返済能力自体が上がるわけではないため、借入後に自分が返済できず苦しむ可能性が高いです。

とくに、総量規制の金額を超えて借入する場合は、返済能力がない方が借りられてしまうと返済できなくなるリスクが高まります。

嘘をつかれる借入先と自分の両方が得をしないため、年収部分は嘘をつかずに記載することが重要です。

クレジットカードの現金化は規約違反となり利用停止になる可能性がある

ショッピング枠で購入した品物を売却し現金を受け取るクレジットカードの現金化は、規約違反となるため利用停止になる可能性があります。

クレジットカード会社によっては、クレジットカードの現金化を禁止しているところもあり、最悪の場合強制解約となる可能性もあります。

ショッピング枠やキャッシング枠を利用できなくなる可能性を避けるためにも、クレジットカードの現金化はしないのがおすすめです。

総量規制オーバーでも借りれるカードローンに関してよくある質問

最後に、総量規制オーバーの借入をする際によくある質問について、以下の3つを解説します。

- 総量規制をオーバーしてしまったらどうすればいい?

- 即日に総量規制をオーバーする借入はできる?

- 他社から100万以上の借入があっても借りれる?

総量規制に該当するかしないか次第で、借入できる金額は大きく異なります。

自分が納得できる条件で借入するためにも、細かい箇所についても疑問を解決しておくのがおすすめです。

総量規制をオーバーしてしまったらどうすればいい?

総量規制をオーバーしてしまった場合は、消費者金融での借入はできないため、他の借入方法を検討する必要があります。

例えば、おまとめローンを利用して現在ある借入先をまとめたりするのがおすすめです。

また、追加で借入が必要な場合は、生命保険の契約者貸付制度や質屋での借入などを検討しましょう。

銀行での借入は総量規制の対象外ではあるものの、年収1/3を超える高額を借入ている場合、審査に通過するのは難しいです。

即日に総量規制をオーバーする借入はできる?

即日に総量規制をオーバーするような高額な借入も可能です。

ただし、自分の年収の1/3以上を借入するには消費者金融ではなく銀行のローンを利用しなければいけません。

また、総量規制を超える高額を借入する場合は、少額借入よりも返済能力を必要とするため審査に通過するのも難しいです。

そのため、即日に総量規制をオーバーするような借入はできるものの、返済能力などを考慮すると難しいといえます。

他社から100万以上の借入があっても借りれる?

他社から100万円以上の借入があっても借入できる場合があります。

例えば、年収が600万円の方であれば、消費者金融であっても200万円までは借入が可能です。

また、銀行での借入やおまとめローン、自動車ローンなどであれば総量規制を気にする必要がありません。

利用者の年収と借入方法によっては追加で借入することも十分に可能です。

総量規制オーバーでも借りれるまとめ

本記事では、総量規制を超えて借入できる方法や借入時の注意点などを中心に解説しました。

総量規制を超える金額を借りられると、いざ大きな金額が必要になった際に、借入だけで対応できるため非常に便利です。

しかし、返済時の負担が大きくなることから、融資する側としても厳しく審査を行います。

そのため、高額借入の際は審査に通過するのは簡単ではありません。

これから、総量規制を超える高額な借入を考えている方は、本記事を参考に審査時のポイントや注意点を把握してから申し込みをしましょう。

BUSINESS TIPSでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。