「借り入れが7件あるけど、もう借りられないかな?」「借り入れの件数が多くて、カードローンは無理なのでは?」と思う人は多いでしょう。

本記事では、他社借り入れがある方でも利用できるカードローンの特徴や、注意点について詳しく解説していきます。

複数の借り入れがある中でカードローンを検討されている方は、ぜひ参考にしてみてください。

結論、他社借り入れが7件あっても借りれるのは中小消費者金融です。

おすすめの中小消費者金融を以下の表にまとめたので、参考にしてください。

独自審査で借りられる。おすすめの消費者金融

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

|

アコム |

|

公式サイト |

|

キャレント |

|

公式サイト |

|

アロー |

|

公式サイト |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。※1 適用条件 アコムでのご契約がはじめてのお客さま

※2 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

他社借り入れがあっても借りれる条件

他社借り入れがあっても、一定の条件を満たせば新規でカードローンを利用できる可能性があります。

主な条件には、以下のようなものが挙げられます。

- 総量規制をオーバーしていないこと

- 他の支払いや借り入れで延滞・滞納がないこと

- 収入を証明できる書類を提出できること

それぞれの条件について詳しく解説していきます。

総量規制をオーバーしていないこと

他社借り入れがあっても、新たなカードローンを利用できる重要な条件のひとつに、総量規制をオーバーしていない(総量規制の範囲内)であることが挙げられます。

個人の過剰借入を防ぐために設けられた法律であり、貸金業者からの借入総額を年間所得の3分の1に制限すること

そのため、他社借入がある状況で新たなカードローンの利用を検討する際は、まず自身の借入総額が年収の3分の1を超えていないかを確認することが重要です。

もし既に限度額近くまで借入がある場合は、新規借入を検討するのでなく、既存債務の返済を優先しましょう。

他の支払いや借り入れで延滞・滞納がないこと

他社借り入れがあっても、毎月の支払いに延滞・滞納がなければ、新たな融資を受けられる可能性があリます。

延滞のない返済履歴と現在の安定した返済状況があれば、他社で審査に好印象をもたらします。

仮に延滞履歴がある場合、信用情報に登録されてから借金を完済しても5年間は記録として残ってしまうため、絶対に延滞・滞納は避けるようにしましょう。

延滞・滞納なく返済履歴を積み上げていれば、他社借り入れがあっても新たな融資を受けられる可能性が高まります。

収入を証明できる書類を提出できること

カードローンの審査では、安定した収入があることを証明できる書類を提出できれば、審査に通りやすくなります。

収入を証明できる主な書類には、主に以下のようなものがあります。

- 給与証明書

- 源泉徴収票

- 確定申告書の写し

- 課税証明書

- 住民税決定通知書

上記のような収入を証明できる書類を提出できれば、借り入れできる可能性が高くなります。

また、収入証明書の提出が必要となる条件は以下のとおりです。

- 1社から50万円以上

- 複数社から合計100万円以上

他社からの借り入れ金額が上記の条件を超えている場合、法律により収入証明書の提出が義務付けられています。

ただし、収入証明書を提出すれば、借り入れが必ず保証されるとは限りません。

他社借り入れあっても借りれるカードローン

他社借り入れあっても借りれるカードローンには中小消費者金融や大手消費者金融が挙げられます。

- 中小消費者金融は他社借り入れ7件でも借りれるケースがある

- 大手消費者金融は他社借り入れ2〜4件でも借りれるケースがある

- 銀行カードローンは他社借り入れがあると難しいためおすすめしない

- 信販系カードローンは他社借入あると審査がやや厳しいためおすすめしない

- おまとめローンなら他社借り入れ7件以上でも借入可能

それぞれ詳しく解説していきます。

中小消費者金融は他社借り入れ7件でも借りれるケースがある

中小消費者金融は、大手の消費者金融や銀行カードローンと比較して、融資の審査基準がやや甘い傾向があります。

中小消費者金融が独自の審査基準を設けているためです。

以下では、数ある中小消費者金融の中でも、他社借り入れ7件でも借りれるサービスを紹介していきます。

| カードローン名 | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

アロー|勤務先への在籍確認なしで審査可能

![]()

出典:https://www.my-arrow.co.jp/

| アローの特徴 | |

|---|---|

|

アローは、消費者金融サービスにおいても珍しく、すべてのプロセスがアプリ上で完結するサービスを展開しています。

さらに、勤務先への在籍確認を行わないことで、プライバシーにも配慮されており、利用者にとってはうれしいポイントです。

また、事前のシミュレーション機能により、利用者は融資可能額をあらかじめ把握できるため、計画的な資金調達が可能になります。

審査時間も完了まで最短45分と短く、急な資金需要にも迅速に対応してくれるでしょう。

>>来店不要かつ最短即日振込!

アプリならWeb完結で郵便物も一切ない!<<<

※公式サイトに遷移します。

| 審査時間 | 最短45分 |

|---|---|

| 融資までのスピード | 最短即日 |

| 在籍確認の電話連絡 | 原則なし |

| 借入限度額 | 200万円まで |

| 金利(実質年率) | 15.0%〜19.94% |

| 無利息期間 | 30日間 |

| 担保(保証人)有無 | 不要 |

| 必要書類 |

|

| 申し込み方法 | Web・アプリ |

| 公式サイト | アロー公式サイト |

フクホー|創業50年以上の信頼と実績

出典:https://fukufo.co.jp/

| フクホーの特徴 | |

|---|---|

|

フクホーは、1967年に創業した50年以上の歴史を持つ老舗消費者金融です。

最低返済額は2,000円からと設定されており、借り手にとって返済計画を立てやすい環境を提供しています。

一方で、最高金利は10万円未満の借入の場合、19.945%と比較的高めに設定されています。

店舗は大阪の難波店のみであるため、店頭で契約を交わしたい方は利用が制限されるかもしれません。

>>急な出費でお金が必要なら創業45年のフクホー!

レディース用のキャッシングにも対応!<<<

※公式サイトに遷移します。

| 審査時間 | 最短30分 |

|---|---|

| 融資までのスピード | 最短即日 |

| 在籍確認の電話連絡 | あり(最終審査時) |

| 借入限度額 | 5万円〜200万円 |

| 金利(実質年率) |

|

| 無利息期間 | – |

| 担保(保証人)有無 | 不要 |

| 必要書類 | 本人確認書類 |

| 申し込み方法 | Web、店舗、電話、コンビニ |

| 公式サイト | フクホー公式サイト |

セントラル|全国のセブン銀行ATMで利用可能

出典:https://011330.jp/

| セントラルの特徴 | |

|---|---|

|

セントラルは、はじめての方にも安心で迅速なサービスを提供する消費者金融会社です。

最大の特徴は、平日14時までの申し込みで即日融資が可能な点であり、急な資金需要にも素早く対応できます。

また、全国のセブン銀行ATMで借入・返済ができるシステムを採用しているため、自分のタイミングで利用できます。

さらに、インターネットでは24時間365日申し込みを受け付けており、顧客の都合に合わせた融資申請が可能です。

>>創業40年超えの実績があるセントラル!

全国のセブン銀行ATMで簡単に利用できる!<<<

※公式サイトに遷移します。

| 審査時間 | – |

|---|---|

| 融資までのスピード | 平日14時までの申し込みで即日振込(自動契約機は即日融資) |

| 在籍確認の電話連絡 | 原則あり |

| 借入限度額 | 1万円〜300万円 |

| 金利(実質年率) | 4.8%〜18.0% |

| 無利息期間 | 30日間 |

| 担保(保証人)有無 | 不要 |

| 必要書類 | 本人確認書類 |

| 申し込み方法 | Web、自動契約機、店舗、郵送、コンビニ |

| 公式サイト | セントラル公式サイト |

フタバ|平日16時までの審査で即日融資が可能

出典:https://www.822828.jp/

| フタバの特徴 | |

|---|---|

|

フタバは、フタバ株式会社が運営する50年以上の実績を誇るキャッシングサービスです。

新規利用者には、30日間の無利息期間を設けているため、初めて利用する方も安心して利用できるようになっています。

また、女性向けのサービスとしてレディースキャッシングも用意されており、女性のサポートも得意としています。

さらに、平日16時までに審査が完了すると即日融資も可能であり、急な資金需要にも迅速に対応可能です。

>>創業50年以上で女性フタッフも対応!

簡単な申込フォームに入力するだけで完了!<<<

※公式サイトに遷移します。

| 審査時間 | – |

|---|---|

| 融資までのスピード |

|

| 在籍確認の電話連絡 | 原則あり |

| 借入限度額 | 1万円~50万円 |

| 金利(実質年率) |

|

| 無利息期間 | 30日間 |

| 担保(保証人)有無 | 不要 |

| 必要書類 | 本人確認書類 |

| 申し込み方法 | Web、電話 |

| 公式サイト | フタバ公式サイト |

エイワ|安心・安全の対面与信

出典:https://www.eiwa.jp/

| エイワの特徴 | |

|---|---|

|

エイワは、対面審査を重視する独自のアプローチを持つキャッシングサービスです。

最大50万円までの小口融資を基本としており、個々の顧客のニーズに合わせたきめ細かいサービスを提供しています。

特にレディースローンや学生ローンなど、特定の顧客層に向けた商品も展開しているのが特徴です。

また、全国25店舗のネットワークを通じて、信頼できるスタッフと直接対話しながら返済計画を立てられる点にあります。

小規模ながらも、顧客一人ひとりに寄り添ったサービスを提供するのがエイワの特徴と言えるでしょう。

| 審査時間 | – |

|---|---|

| 融資までのスピード | – |

| 在籍確認の電話連絡 | 原則あり |

| 借入限度額 | 1万円〜50万円 |

| 金利(実質年率) |

|

| 無利息期間 | – |

| 担保(保証人)有無 | 不要 |

| 必要書類 |

|

| 申し込み方法 | Web、店舗、電話 |

| 公式サイト | エイワ公式サイト |

大手消費者金融は他社借り入れ2〜4件でも借りれるケースがある

大手消費者金融は、新規顧客を増やすことを主な目的としているため、他社から借り入れが2〜4件ある場合でも融資を受けられる可能性が高いです。

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

以下では、大手消費者金融5つのサービスを紹介していきます。

| カードローン名 | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1 2024年3月期(2023年4月~2024年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 お申込時間や審査状況によりご希望にそえない場合があります

※4 システムメンテナンスの時間帯や一部金融機関を除く

アコム|三菱UFJフィナンシャル・グループの子会社

| アコムの特徴 | |

|---|---|

|

アコムは、三菱UFJフィナンシャル・グループに属する大手消費者金融です。

最短20分※という審査時間と即日融資の可能性は、急な資金需要に対応する顧客にとって大きな魅力となっています。

新規顧客への配慮も見られ、初回契約日の翌日から30日間の無利息期間※2は、サービスを試す良い機会となるでしょう。

また、24時間365日対応の電話申込サービスは、顧客に使い勝手の良さを提供していると言えます。

>>誰にもバレず借りられる!

ネットで24時間受付可能で最短20分※で借入!<<<

※公式サイトに遷移します。

※お申込時間や審査によりご希望に添えない場合がございます。

| 審査時間 | 最短20分※ |

|---|---|

| 融資までのスピード | 最短20分※ |

| 在籍確認の電話連絡 | 原則、お勤め先へ在籍確認の電話なし |

| 借入限度額 | 1万円〜800万円 |

| 金利(実質年率) | 3.0%〜18.0% |

| 無利息期間 | 30日間※2 |

| 担保(保証人)有無 | 不要 |

| 必要書類 | 以下の書類のいずれかが本人確認書類に該当。

以下のいずれかに該当するお客さまは収入証明書が必要。

|

| 申し込み方法 | Web・アプリ、自動契約機、電話 |

| 公式サイト | 詳細はこちら |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1 2024年3月期(2023年4月~2024年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

※2 適用条件 アコムでのご契約がはじめてのお客さま

レイク|Web申し込み限定で業界初の365日間無利息

出典:https://lakealsa.com/

| レイクの特徴 | |

|---|---|

|

レイクは、新生フィナンシャル株式会社が運営する大手消費者金融サービスです。

レイクでは、申込み後の審査結果が最短15秒で出るため、利用者は素早く融資の可否を知ることができます。

さらに、審査通過後は最短15分で融資を受けることも可能です。

Web限定で365日間の無利息サービスも提供されており、短期の借り入れに特に有利な条件となっています。

また、「レイクアプリ」に登録すれば、リアルタイムでPayPayへのチャージと返済が可能な点も便利なポイントです。

>>初めてのWeb契約で365日間無利息!

Webで最短15分融資&借入や返済はカードレス!<<<

※公式サイトに遷移します。

| 審査時間 | 申込完了後最短15秒で審査結果を表示 |

|---|---|

| 融資までのスピード | Webで最短15分※ |

| 在籍確認の電話連絡 | なし※2 |

| 借入限度額 | 1万円〜500万円 |

| 金利(実質年率) | 4.5%〜18.0% |

| 無利息期間 | 365日間※1 |

| 担保(保証人)有無 | 不要 |

| 必要書類 |

|

| 申し込み方法 |

|

| 公式サイト | レイク公式サイト |

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。一部金融機関および、メンテナンス時間等を除きます。

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※1 無利息について:365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

プロミス|アプリ利用で「Vポイント」が貯まる

出典:https://cyber.promise.co.jp/APA01X/APA01X01

| プロミスの特徴 | |

|---|---|

|

プロミスは、SMBCグループ傘下のSMBCコンシューマーファイナンス株式会社が運営する消費者金融です。

プロミスの審査プロセスは非常に効率的で、最短3分※で完了することができます。

また、アプリ利用で「Vポイント」を貯めることができ、1ポイント= 1円で使用可能です。

さらに、カードレス契約のオプションもあり、郵送物を受け取る必要がないため、プライバシーの保護にも配慮されているのは利用者にとってうれしいポイントと言えるでしょう。

>>初めての方は30日間無利息で利用できる!

借入可能か1秒パパッと診断ですぐ分かる!<<<

※公式サイトに遷移します。

| 審査時間 | 最短3分※ |

|---|---|

| 融資までのスピード | 最短3分※ |

| 在籍確認の電話連絡 | 原則なし |

| 借入限度額 | 1万円〜800万円※2 |

| 金利(実質年率) | 2.5%〜18.0%※2 |

| 無利息期間 | 30日間※1 |

| 担保(保証人)有無 | 不要 |

| 必要書類 |

|

| 申し込み方法 | Web・アプリ、店頭、電話 |

| 公式サイト | 詳細はこちら |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1 メールアドレス登録とWeb明細利用の登録が必要です。

※2 2025年8月25日~:実質年率2.50%~18.00%/ご融資額800万円まで

アイフル|オリコン顧客満足度No.1

出典:https://www.aiful.co.jp/

| アイフルの特徴 | |

|---|---|

|

アイフルは、株式会社アイフルが運営する国内大手の消費者金融です。

まず、アイフルではアプリを通じてすべての手続きを完結させることができ、原則郵送物も発生しません。

これにより、利用者はスマートフォンひとつで簡単に契約から借入〜返済までを行うことができます。

審査と融資のスピードも最短18分※1と業界最速水準となっており、急に資金需要が発生しても迅速に対応してくれます。

また、24時間365日いつでも振り込みが可能※2なため、深夜や休日であっても必要な時に資金調達することも可能です。

| 審査時間 | 最短18分審査※1 |

|---|---|

| 融資までのスピード | 最短18分融資※1 |

| 在籍確認の電話連絡 | 原則電話での在籍確認なし |

| 借入限度額 | 1万円〜800万円 |

| 金利(実質年率) | 3.0%〜18.0%※3 |

| 無利息期間 | 初めての方なら最大30日間無利息 |

| 担保(保証人)有無 | 不要 |

| 必要書類 |

|

| 申し込み方法 | Web・アプリ、電話、無人店舗 |

| 公式サイト | アイフル公式サイト |

注釈

※1 お申込時間や審査状況によりご希望にそえない場合があります

※2 システムメンテナンスの時間帯や一部金融機関を除く

※3 詳細はこちら

※3 アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

アイフルの貸付条件

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

SMBCモビット|SMBCグループ・三井住友カードが運営

出典:https://www.mobit.ne.jp/index.html

| SMBCモビットの特徴 | |

|---|---|

|

SMBCモビットは、SMBCグループの三井住友カード株式会社が運営するキャッシングサービスです。

SMBCモビットでは利用に応じてVポイントが貯まり、これを返済に充てることも可能です。

これは利用者にとって金銭的な大きなメリットと言えるでしょう。

プライバシー保護の観点からも優れており、原則として勤務先への在籍確認電話がないため、利用者の個人情報を守りつつサービスを利用できます。

| 審査時間 | 最短15分※ |

|---|---|

| 融資までのスピード | 即日融資※ |

| 在籍確認の電話連絡 | 原則なし |

| 借入限度額 | 1万円〜800万円 |

| 金利(実質年率) | 3.0%〜18.0% |

| 無利息期間 | – |

| 担保(保証人)有無 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 申し込み方法 | Web・アプリ、電話、郵送 |

| 公式サイト | SMBCモビット公式サイト |

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

銀行カードローンは他社借り入れがあると難しいためおすすめしない

銀行カードローンは、他社からの借り入れがある人にはおすすめできない場合が多いです。

銀行カードローンは他の消費者金融などと比較しても金利が低いため、審査基準がとても厳しくなります。

例えば、銀行カードローンの上限金利は14.0%〜14.8%の範囲内であるのに対し、消費者金融の上限金利は17.8%〜18.0%と、約3〜4%ほど高く設定されています。

他社借り入れがある場合は、はじめて借り入れする方よりも融資のハードルが高くなるため、審査基準が厳しくない消費者金融のカードローンを検討する方が現実的でしょう。

信販系カードローンは他社借入あると審査がやや厳しいためおすすめしない

信販系カードローンは、他社借入がある場合に必ずしも最適な借り入れ方法とは言えません。

その理由として、信用情報機関を通じて申込者の借入状況を精査し、返済能力に疑問が生じると審査が厳しくなるからです。

また、信販系カードローンは総量規制の対象となるため、年収の3分の1を超える借入がある場合、新規借入が制限されることがあります。

すでに他社で借り入れがある場合、信販系カードローンの審査基準をクリアすることが困難になる可能性が高いです。

そのため、信販系カードローンではなく消費者金融など比較的審査が甘いサービスで借り入れを行うことをおすすめします。

おまとめローンなら他社借り入れ7件以上でも借入可能

おまとめローンを選択すると、他社から七件以上の借り入れがあっても審査に通る余地が生まれます。

通常のカードローンは「件数が四〜五件を超えると即否決」という基準を設けている会社が多い一方、まとめ専用のローンは「総返済額の削減」と「返済管理の一本化」を重視するため、件数そのものを厳格には見ません。

さらに、金融機関が直接各社へ返済を実行し契約を完済状態にするため、信用情報上の借り入れ件数は一件へ減少し、住宅ローン検討時など将来の審査負担を軽くできます。

加えて、実質年率が6.0〜17.8%の範囲に抑えられる商品が多く、複数の小口ローンで発生していた合計利息を縮小できます。

ただし、年収の三分の一以内に借り換え後の残高を収めることや、連続延滞がないことなど、申込者側の信用状態が問われる条件は残るため注意が必要です。

他社借り入れに含まれる借金と含まれない借金

他社借り入れとは、申込先のカードローン会社以外から借り入れしている借金のことです。

ここでは、他社借り入れに含まれる借金と含まれない借金について詳しく解説していきます。

他社借り入れに含まれる借金一覧

他社借り入れに含まれる借金は、以下のものが該当します。

| 種類 | 詳細 |

|---|---|

| 消費者金融カードローン | プロミス、アイフル、レイク、アコム、SMBCモビットなど大手消費者金融 |

| 信販会社のカードローン | JCB、三井住友カード、クレディセゾンなど |

| 銀行カードローン・フリーローン | オリックス銀行、イオン銀行など |

| クレジットカードのキャッシング | キャッシング枠のあるクレジットカードの借り入れ |

上記の中で注意が必要なのが、銀行カードローン・フリーローンです。

銀行カードローンが他社借入に含まれるかどうかは、現在申し込みを考えているローンの種類によって異なります。

もしも、同じ銀行のカードローンやフリーローンの利用を検討している場合は、他社借入として計上されます。

しかし、信販会社やクレジットカード会社・消費者金融のカードローンに申し込む場合、他社借入には含まれず、申告する必要はありません。

他社借り入れに含まれない借金一覧

一方で、他社借り入れに含まれない借金は、以下のものが該当します。

| 種類 | 詳細 |

|---|---|

| 公的機関からの融資 | 生活福祉資金貸付制度、母子父子寡婦福祉資金貸付金、求職者支援資金融資など、国からの貸付制度の利用 |

| ショッピングローン | 商品購入時に利用できる分割払い |

| 特定用途ローン | 自動車、住宅、教育(奨学金)など |

| クレジットカードのショッピング利用額 | リボ払い、分割払い(2回払い除く) |

| 個人間での融資 | 親、友人・知人からの個人的な借金 |

貸金業規制の範囲外となる資金調達や、信用情報機関に記録されない借り入れは、通常の他社借り入れには該当しません。

また、住宅ローンなどの目的が明確で高額な融資は、通常のカードローンとは性質が異なるため、他社借入として含まないようになっています。

親や友人からの借り入れなど、信用情報機関に登録されない資金調達方法は、カードローン会社側で把握できないため、申告の必要はないとされています。

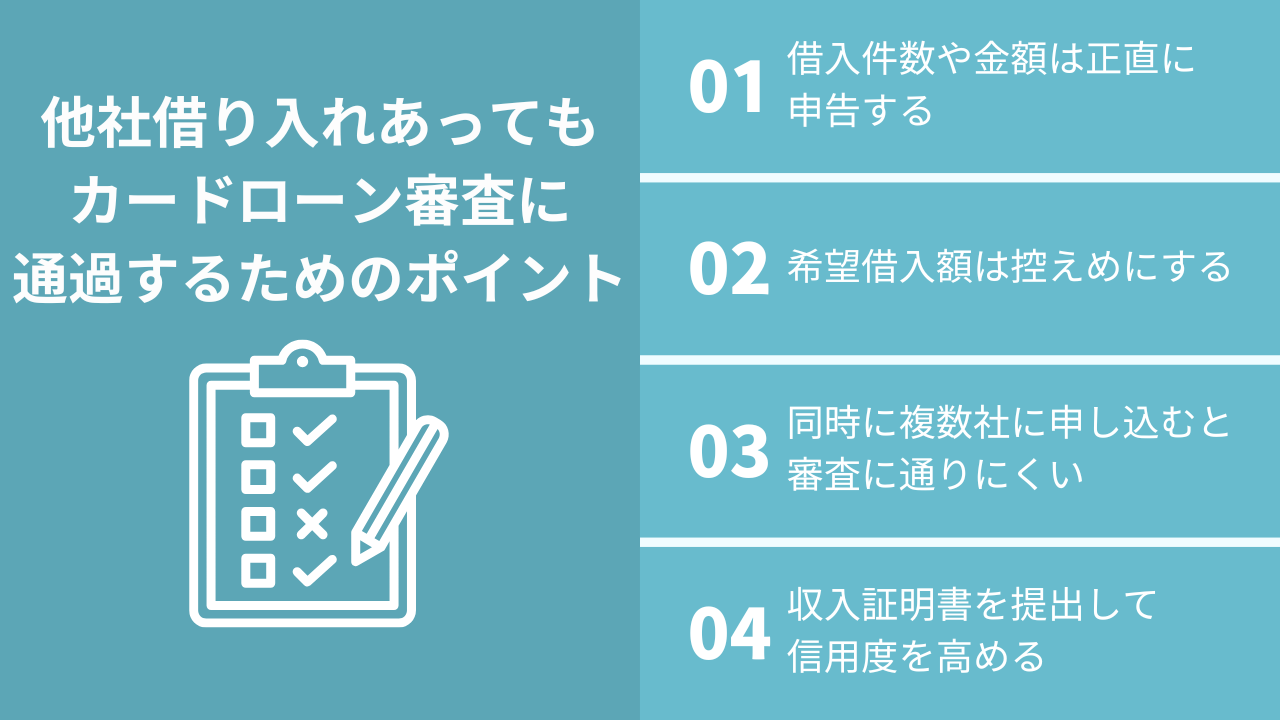

他社借り入れあってもカードローン審査に通過するポイント

他社からの借り入れがあることで審査に不利になると思われがちですが、実はそうとは限りません。

適切な対策と準備によって、他社借り入れがあっても新規のカードローン審査に通過する可能性は十分にあります。

以下では、カードローン審査に通過するためのポイントを解説していきます。

- 借入件数や金額は正直に申告する

- 希望借入額は控えめにする

- 同時に複数社に申し込むと審査に通りにくい

- 収入証明書を提出して信用度を高める

それぞれのポイントを解説していきます。

借入件数や金額は正直に申告する

借入件数と金額を正直に申告することは、審査の公平性と適切な融資判断を行うために重要なポイントです。

借り入れを申し込む際、ローン会社は日本信用情報機構(JICC)や株式会社シー・アイ・シー(CIC)などの信用情報機関に借入状況の照会を行います。

そのため、申込者は消費者金融での借入を申告しなかったり、借入額を過少申告したりしても、信用情報機関の記録から虚偽申告が判明します。

このような不正確な情報提供は、申込者の信頼を大きく損わせ、借入審査に悪影響を与える可能性が高いです。

希望借入額は控えめにする

カードローン審査では、借り手の返済能力を慎重に評価するため、希望借入額は控えめに設定することは、審査通過の可能性を高めるうえで効果的です。

控えめに借入額を申請することで、年収の3分の1以内という総量規制のルールに収まりやすく、返済負担も軽減できるため返済遅延のリスクも軽減されるでしょう。

例えば、希望額が50万円の場合、30万円や40万円で申請し利用実績を積んでから増額申請することで、より大きな借入枠を獲得できる可能性があります。

希望借入額を控えめに設定することは、審査通過の可能性を高めるだけでなく、ローン会社との信用構築にもつながるでしょう。

同時に複数社に申し込むと審査に通りにくい

同時に複数のカードローン会社に申し込むことで、審査に通りにくくなる要因となります。

なぜなら、複数社への申し込み履歴は、個人の信用情報機関に記録され6ヵ月間保存され、審査時に不利に働く可能性があるからです。

同日に申し込んだ場合でも、審査のタイミングによっては他社の申込履歴が確認できる状態になるため、審査に通りにくくなります。

短期間に複数のカードローンに申し込むと、審査にマイナスの影響を与えたり、「申込みブラック」と呼ばれる状態になるため注意しましょう。

カードローンに申し込む際は、自分に合った1社を選び、必要に応じて他社の審査に申し込むのが理想的な手順です。

収入証明書を提出して信用度を高める

他社借り入れがあっても、収入証明書を提出することで審査に通過する可能性が高まります。

理由としては、収入証明書を提出することで業者に返済能力の有無を提示できるためです。

収入証明書の種類は、以下のようなものが該当します。

- 源泉徴収票

- 給与明細書

- 所得証明書・課税証明書

- 確定申告書の控え

- 税額通知書

また、カードローン審査で、収入証明書が必要になるケースは以下のとおりです。

- 借入希望金額が50万円を超える場合

- 他社借入を含む総借入額が100万円を超える場合

- 前回提出から3年以上経過している場合

収入証明書の提出は、返済能力を示し、審査通過の可能性を高めるために重要な要素のひとつです。

借入額や状況に応じて、収入証明書を事前に準備するなど適切な対策を取りましょう。

“`markdown

他社借り入れ件数が多い場合のリスクとデメリット

借り入れ件数が増えるほど管理コストと金利負担が膨らみ、将来の大型ローン審査でも不利に働きます。

複数社への返済日は月に数日ばらけることが多く、入金忘れが起こると「延滞情報」が記録され、二度目以降は最長五年間支障が残ります。

また、利息は残高ごとに日割りで計算されるため、同じ総額でも件数が多いほど年間の利息合計は増えやすく、返済期間も延びがちです。

精神的な負担も無視できず、家計簿アプリなどで可視化していても「どの会社からどれだけ残っているか」が把握しづらく、追加借り入れを招く悪循環に陥るケースがあります。

したがって、件数を一本化しながら総支払額そのものを圧縮できるおまとめローンは、多重債務の出口策として現実的な選択肢となります。

住宅ローン・自動車ローン審査への影響

複数社からの借り入れが残存していると、住宅ローンや自動車ローンの審査で落ちる確率が高まります。

金融機関は「年間返済負担率(返済比率)」と「借り入れ件数」の両方をチェックし、前者は年収の35%以内、後者は三件以内を一つの目安にしている場合が多いです。

七件もの契約が残る状態では、たとえ比率をクリアしていても「返済態度の継続性」に疑問を持たれるため、限度額を下げられるか、審査自体が通りにくくなります。

一方、おまとめローンで件数を一件に減らし完済情報を残せば、同じ債務総額でも返済管理能力が高いと判断され、金利交渉を有利に進められる可能性が出てきます。

信用情報に5年間記録されるリスク

完済後でも借り入れの履歴自体は、信用情報機関に最長五年間残り続けるため注意が必要です。

JICCやCICでは「契約情報」は完済から五年、「延滞情報」は解消から五年を経過するまで閲覧可能であり、その間に新規ローンへ申し込むと過去の多件数が審査材料として参照されます。

つまり、件数を整理しても直近一年以内に集中して借り入れを増やした形跡がある場合は、しばらく慎重な資金計画を続けなければ評価が改善しません。

そのため、多重債務状態が判明した時点で早めにおまとめローンや家計見直しを実行し、五年後に新たな大きい資金需要があっても支障が出ないように準備することが重要です。

他社借り入れが7件以上でも借り入れできるカードローンに関するよくある質問

他社借り入れが7件以上ある状態でもカードローンを利用できる可能性ついて、よくある質問をまとめて解説していきます。

総量規制オーバーでも借り入れできる?

総量規制をオーバーしていても、借り入れできる可能性はあります。

総量規制の対象外であるカードローン商品は、年収に基づく制限を設けておらず、代わりに借り手の全体的な収入状況や返済能力を考慮して融資限度額を決定します。

そのため、通常であれば総量規制オーバーで借り入れができなくても、審査対象が異なるため、年収による制限がなく借り入れが可能です。

6件借り入れがあっても借り入れできる中小消費者金融は?

セントラルやフクホー、アローなどは、6件以上借り入れがあっても審査に融通が効きやすい中小消費者金融です。

また、通常のカードローンが難しい場合は、おまとめローンを検討することもできます。

ただし、誰でも借り入れできるわけではなく、勤続年数や雇用形態・借入状況など総合的に判断したうえで借り入れできるか審査されます。

絶対に借りれる極甘審査ファイナンスのカードローンは?

絶対に借りられる極甘審査ファイナンスのカードローンは存在しません。

消費者金融やカードローン会社は、貸金業法に基づいて審査を行う必要があり、「絶対に貸す」という表現は誇大広告にあたるため禁止されています。

ただし、審査基準が甘く審査に通りやすい中小消費者金融やカードローン会社は存在します。

多重債務者が借入できる可能性があるのは、主に中小消費者金融であり、大手金融機関からの借入は非常に難しいと言えるでしょう。

審査がどこも通らないが貸してくれるローン会社は?

審査がどこも通らないが貸してくれるローン会社は基本的にありません。

カードローンの審査は貸金業法に基づいて行われており、法律に則った審査が必要だからです。

一般的に銀行カードローンは、審査が厳しいと言われています。

そのため、カードローンの審査がどこも通らない場合は消費者金融へ申し込んでみることをおすすめします。

消費者金融の場合、安定した収入があれば比較的審査に通りやすいため、ローン会社よりも借り入れできる可能性は高いでしょう。

他社借り入れあっても借りれるカードローンまとめ

この記事は、他社借り入れが7社以上ある状況でも、カードローンを利用できる可能性について詳しく解説してきました。

| この記事のまとめ | |

|---|---|

|

中小消費者金融では、複数で他社借り入れがあっても独自で審査基準を設けているため、大手消費者金融やカードローンと比べて審査に通る可能性があります。

ただし、7社以上の他社借り入れがある方は、審査に通る可能性は低いため、まずは既存の返済を優先することをおすすめします。

もし新規で借り入れを検討する際は、中小消費者金融を中心に検討するのが良いでしょう。

- 貸付条件はこちら

- BUSINESS TIPSでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。