「個人事業主でも借りられるカードローンはある?」と考えていませんか?

金融機関でお金を借りる際、個人事業主は審査で不利といわれているため、申し込みやすいカードローンを知っておくべきです。

そこで今回は、個人事業主や自営業者でも申し込めるおすすめカードローンを紹介していきます。

また、審査に通りやすくなるためのポイントも解説していくため、審査に不安のある人は本記事を読んで、審査通過の可能性を高めてください。

なお、個人事業主向けのカードローンの中でも特におすすめな3社を以下の表にまとめたので、ぜひ参考にしてください。

急な出費にすぐ対応可能!

おすすめの消費者金融

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

|

アコム |

|

公式サイト |

プロミス |

|

詳細はこちら |

|

セントラル |

|

詳細はこちら |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。※1 適用条件 アコムでのご契約がはじめてのお客さま

※2 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

※4 メールアドレス登録とWeb明細利用の登録が必要です。

個人事業主でも借りれるカードローンは?

個人事業主でも借りられるカードローンには、以下の3つがあります。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードの専用ローン

いずれも金融機関からお金を借りられる融資サービスですが、用途やサービスの特徴は異なります。

特徴を比較したうえで、どちらが適しているかを正確に判断することが重要です。

消費者金融カードローンは生活費と事業資金どちらにも対応

はじめに、個人事業主が利用できるカードローンの一つとして、消費者金融カードローンについて解説していきます。

消費者金融カードローンは、消費者金融が提供する融資サービスで、生活費と事業資金どちらの用途でも利用可能です。

おすすめの消費者金融カードローンは、以下の4社があります。

| 消費者金融カードローン | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

いずれも大手消費者金融のため、サービスが充実していることが強みとなります。

以下から、金利や融資スピードなどの特徴を比較してみましょう。

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1 適用条件 アコムでのご契約がはじめてのお客さま

※2 お申込時間や審査状況によりご希望にそえない場合があります

※3 2025年8月25日~:実質年率2.50%~18.00%/ご融資額800万円まで

アコム|専用アプリで返済日や借入残高を管理できる

アコムは、計画的に返済していくうえで便利なサービスが多い消費者金融カードローンです。

契約後には、専用アプリ「myac」で以下の機能を活用できます。

- 返済日の確認・通知

- 利用状況(借入残高・利用可能残高)の確認

- 返済・借り入れの申し込み

- 増額の申し込み

- クレジットカードの利用状況確認(アコムのクレジットカードを契約している場合のみ)

直感的でわかりやすい操作性が魅力で、あといくら借りられるのか、次の返済日にはいくら引き落としになるのかなどの情報をすぐ把握できます。

ほかにも、30日間無利息サービス※や、最短20分融資※1など、サービスが充実していることも大きな特徴です。

>>誰にもバレず借りられる!

ネットで24時間受付可能で最短20分※で借入!<<<

※公式サイトに遷移します。

※お申込時間や審査によりご希望に添えない場合がございます。

| 即日融資の可否 | 〇 |

|---|---|

| 融資までのスピード | 最短20分融資※1 |

| 審査時間 | 最短20分※1 |

| 金利(実質年率) | 2.4%~17.9%※キャッシング枠利用時 |

| 無利息期間 | 30日間無利息サービス※ |

| 借入限度額 | 800万円 |

| 必要書類 | 以下の書類のいずれかが本人確認書類に該当。

以下のいずれかに該当するお客さまは収入証明書が必要。

|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵便物 | 原則なし |

| 公式サイト | 公式サイト |

注釈

※適用条件 アコムでのご契約がはじめてのお客さま

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス|原則として在籍確認の電話や郵送物はなし

出典:https://cyber.promise.co.jp/APA01X/APA01X01

プロミスは、家族や仕事仲間などに内緒でお金を借りたい人におすすめできます。

原則として電話での在籍確認を実施していないため、周りにバレるリスクが低いことがメリットです。

また、申し込みから契約までWeb・アプリで完結でき、郵送物もありません。

さらに、上限金利が年18.0%と低めに設定されていることも強みの1つで、利息の負担を減らせる可能性があります。

>>初めての方は30日間無利息で利用できる!

借入可能か1秒パパッと診断ですぐ分かる!<<<

※公式サイトに遷移します。

| 即日融資の可否 | 〇 |

|---|---|

| 融資までのスピード | 最短3分※ |

| 審査時間 | 9:00~21:00 |

| 金利(実質年率) | 年2.5%~年18.0%※2 |

| 無利息期間 | 30日間※1 |

| 借入限度額 | 800万円※2 |

| 必要書類 | 本人確認書類(以下からいずれか)

収入証明書

|

| 在籍確認 | 原則として電話連絡なし |

| 郵便物 | 原則として郵送なし |

| 公式サイト | 詳細はこちら |

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※1 メールアドレス登録とWeb明細利用の登録が必要です。

※2 2025年8月25日~:実質年率2.50%~18.00%/ご融資額800万円まで

アイフル|最短18分で融資可能なため急いでいる人も利用しやすい

出典:https://www.aiful.co.jp/

アイフルは、「できれば今日中にお金を借りたい」と考えている人におすすめできる消費者金融カードローンです。

融資速度は最短18分※1で、土日祝日も審査を受け付けているため、審査が滞りなく進めば当日中に借りられる可能性があります。

インターネット振込による融資に対応しており、Webのマイページやアプリから24時間365日申し込みができます。

また、アイフルは、銀行傘下でないことが特徴です。

独自の基準を用いて審査を行っているため、審査に不安のある個人事業主でも申し込みやすい傾向にあります。

| 即日融資の可否 | 〇(※2) |

|---|---|

| 融資までのスピード | 最短18分(※1) |

| 審査時間 | 9:00~18:00 |

| 金利(実質年率) | 3.0%~18.0%(※3) |

| 無利息期間 | 初めての方なら30日間無利息 |

| 借入限度額 | 800万円以内 |

| 必要書類 | ・本人確認書類(運転免許証、個人番号カードなど) ・収入証明書(※4)(源泉徴収票、給与明細書、確定申告書など) |

| 在籍確認 | 原則在籍確認の電話なし |

| 郵便物 | 原則郵送物なし |

| 公式サイト | 公式サイト |

注釈

※1 お申込時間や審査状況によりご希望にそえない場合があります

※2 システムメンテナンスの時間帯や一部金融機関を除く

※3 詳細はこちら

※4 アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合

アイフルの貸付条件

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

レイク|365日間の無利息期間の特典あり

出典:https://lakealsa.com/

レイクは、利息の負担を抑えたい人や、すぐに完済できる予定のある人におすすめできる消費者金融カードローンです。

また、365日間の無利息期間があるため、利息の負担を抑えられる場合があります。

21時まで(日曜日は18時まで)に契約手続きを完了させれば、最短15分で借り入れでき、急いでいる人にもおすすめです。

さらに、電話連絡での在籍確認や郵送物の送付も原則ないため、周りにバレにくいこともメリットといえます。

| 即日融資の可否 | 〇 |

|---|---|

| 融資までのスピード | 最短15分 |

| 審査時間 |

|

| 金利(実質年率) | 年4.5%~年18.0% |

| 無利息期間 | 365日間 |

| 借入限度額 | 500万円 |

| 必要書類 |

|

| 在籍確認 | 電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 郵便物 | 原則として郵送なし |

| 公式サイト | 公式サイト |

経営状態が安定している個人事業主には銀行カードローンがおすすめ

次に、個人事業主が利用を検討できるカードローンとして、銀行カードローンについて説明していきます。

銀行カードローンは銀行から融資を受けられるサービスで、事業資金以外の用途は自由です。

消費者金融と比べ、銀行カードローンは審査がやや厳しい傾向にあります。

そのため、経営状態が安定している個人事業主は審査に通過できる可能性があり、申し込みがおすすめです。

個人事業主におすすめできる銀行カードローンは、以下のとおりです。

| 銀行カードローン | 特徴 | 公式サイト |

|---|---|---|

|

公式サイト | |

|

公式サイト | |

|

公式サイト |

特徴やサービスの内容を比較し、自分に合う銀行カードローンを検討してください。

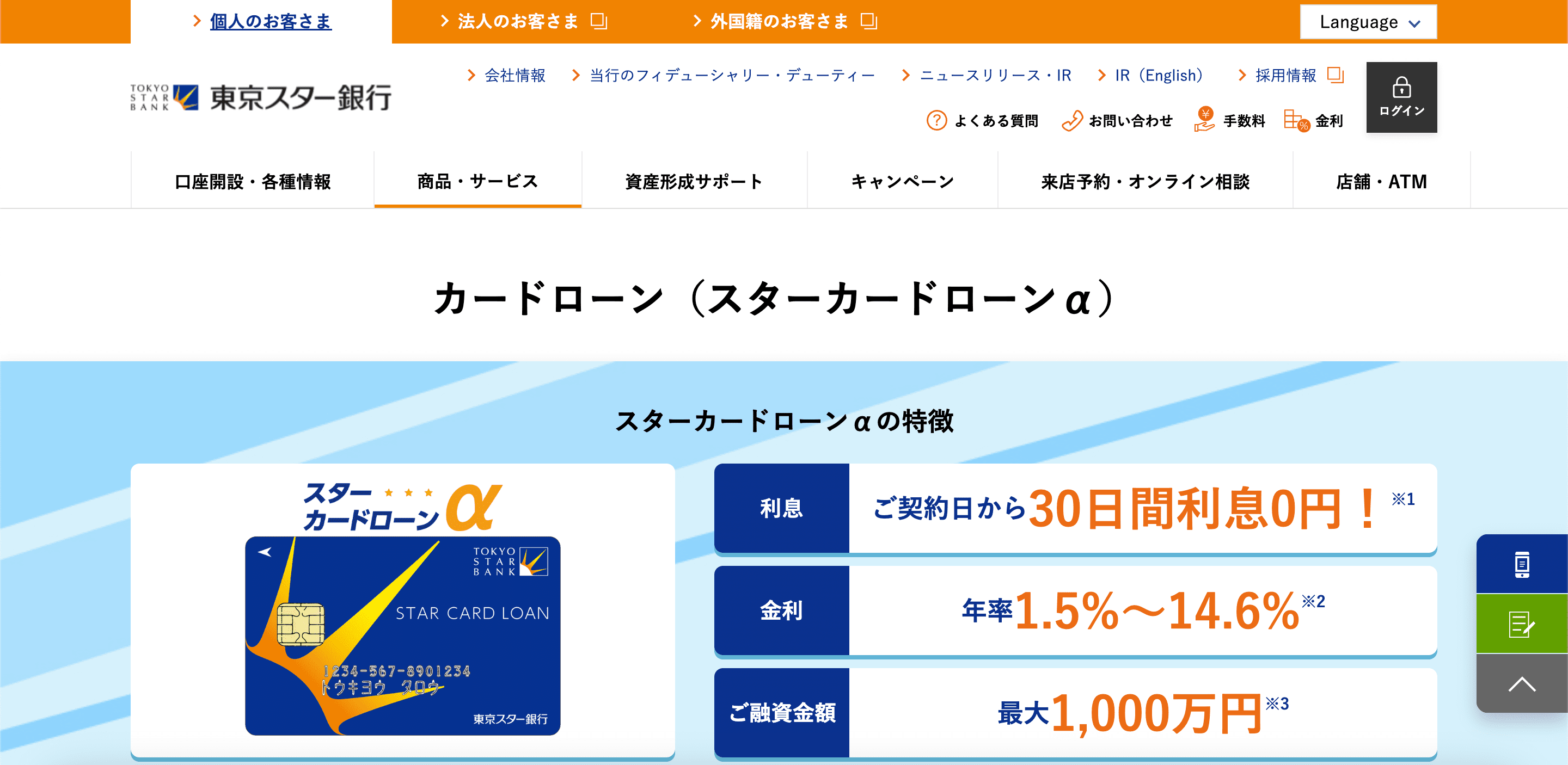

東京スター銀行カードローン|最大1,000万円の大口融資に対応

出典:https://www.tokyostarbank.co.jp/products/loan/cardloan/

東京スター銀行カードローン(スターカードローンα)は、大口の借り入れを希望する人におすすめできる銀行カードローンです。

限度額は最大1,000万円で、相応の返済能力があればまとまった金額を借りられる可能性があります。

また、無利息期間が設けられていることが特徴です。

さらに、契約日から30日間は一切利息がかからないため、30日以内に完済できる予定がある人にもおすすめできます。

| 即日融資の可否 | × |

|---|---|

| 融資までのスピード | 最短翌営業日 |

| 審査時間 | 平日 9:00~19:00 |

| 金利(実質年率) | 年1.5%~年14.6% |

| 無利息期間 | 30日間 |

| 借入限度額 | 1,000万円 |

| 必要書類 |

|

| 在籍確認 | 電話連絡あり |

| 郵便物 | あり |

| 公式サイト | 公式サイト |

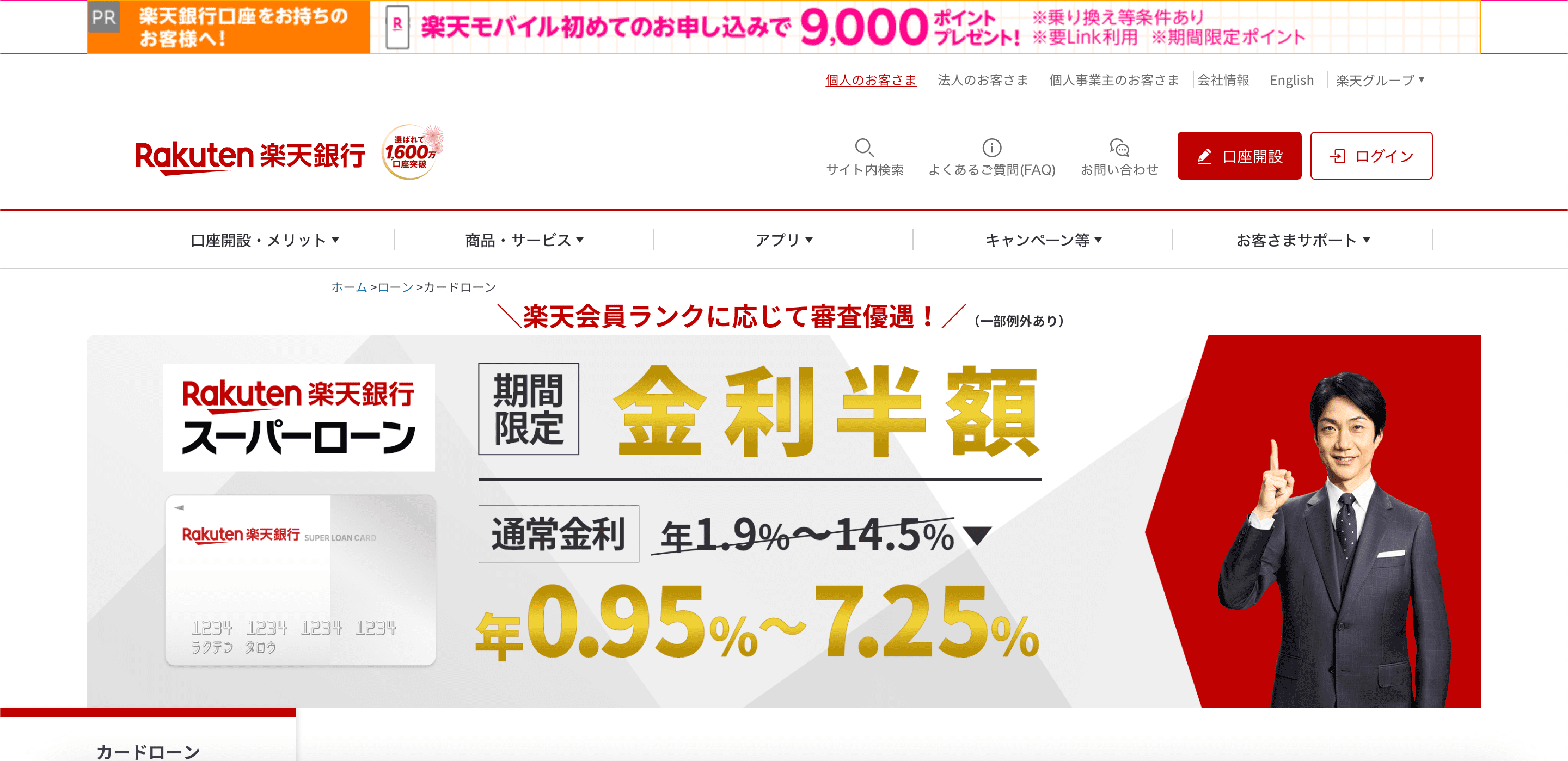

楽天銀行スーパーローン|楽天ポイントプレゼントや審査優遇など楽天会員にメリットが多い

出典:https://www.rakuten-bank.co.jp/loan/cardloan/

楽天銀行スーパーローンは、楽天関連サービスを積極的に活用している楽天会員に、とくにおすすめできる銀行カードローンです。

楽天会員ランクに応じて、審査優遇のチャンスがあります。

ランクが高ければ審査に通過しやすくなる可能性があり、審査に不安がある人でも申し込みやすいことが利点です。

なお、時期により大量のポイントプレゼントが特典として適用されることもあります。

| 即日融資の可否 | × |

|---|---|

| 融資までのスピード | 最短翌営業日 |

| 審査時間 | 平日 9:00~20:00 |

| 金利(実質年率) | 年1.9%~年14.5% |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 必要書類 | 本人確認書類(以下からいずれか2点)

収入証明書

|

| 在籍確認 | 電話連絡あり |

| 郵便物 | あり |

| 公式サイト | 公式サイト |

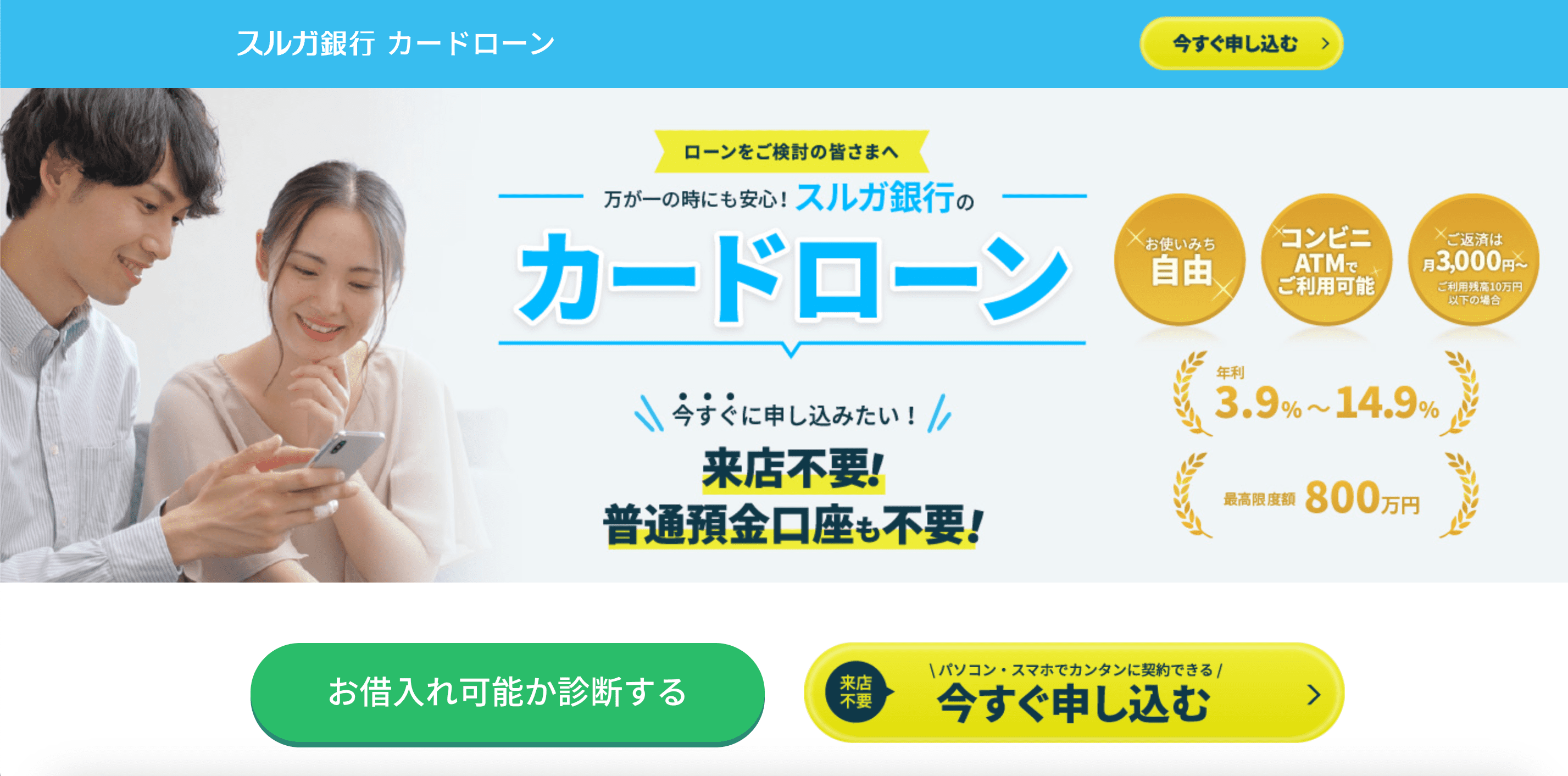

スルガ銀行カードローン|Web完結で申し込めるため手続きがスムーズ

出典:https://www.surugabank.co.jp/reserved/landing/list/speed/

スルガ銀行カードローンは、できるだけスムーズに手続きを済ませたい人におすすめできる銀行カードローンです。

申し込みはWeb完結が可能で、かかる手間を少なくできます。

また、返済は毎月3,000円から設定可能なため、コツコツ無理なく返していけることも強みです。

さらに、借り入れ・返済の際はスルガ銀行のATMのみでなく、セブン銀行やE-netなど、提携しているコンビニATMでも利用できます。

| 即日融資の可否 | × |

|---|---|

| 融資までのスピード | 最短翌営業日 |

| 審査時間 | 平日 9:00~17:00 |

| 金利(実質年率) | 年3.9%~年14.9% |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 必要書類 | 本人確認書類(いずれか)

収入証明書

|

| 在籍確認 | 電話連絡あり |

| 郵便物 | あり |

| 公式サイト | 公式サイト |

クレジットカードの専用ローン

個人事業主が利用できるカードローンには、クレジットカードの専用ローンもあります。

クレジットカードの専用ローンは、クレジットカード会社が提供する融資サービスです。

クレジットカードの専用ローンには、消費者金融と比べて金利が低めである点や、カード利用実績がある場合は審査に通過できる可能性が高い点などのメリットがあります。

一方で、借入コストの低さから必要以上に借りすぎてしまったり、消費者金融と比べて借入限度額が低めであったりなどのデメリットには注意が必要です。

たとえば、JCBが提供する「JCB CARD LOAN FAITH」には、以下のような特徴があります。

- 最短即日審査・融資が可能

- Web完結で申し込める

- 返済能力があれば最大で500万円まで融資可能

- 「キャッシング1回払い」の返済方法の場合、年利は5.0%と低い

- 資金使途は自由

JCB CARD LOAN FAITHは資金使途自由のカードローンであり、プライベートのお金だけでなく、事業資金調達にも活用可能です。

個人事業主が選択肢として検討できるカードローンはさまざまあるため、特徴を比較し、自分に合ったサービスに申し込みましょう。

個人事業主のカードローン審査通過率は?

個人事業主のカードローンの審査通過率は、公開されていません。

ただし、個人事業主はカードローンの審査に通りにくい傾向にあります。

審査通過が難しい主な理由は、以下のとおりです。

- 給与所得者と異なり、収入が不安定と判断されやすい

- 個人事業主であることを客観的に証明しにくい

カードローンの審査基準として、安定継続的な収入が見込めることは必須条件となります。

そのため、正社員などの給与所得者は審査に通りやすく、アルバイトや個人事業主などは審査に通りにくい傾向があります。

また、個人事業主は法人のような明確な法的定義がなく、開業届の提出も任意であるため、自分が個人事業主であることを客観的に証明しにくいことも、審査通過が難しい理由の一つです。

個人事業主がカードローンに申し込む場合は、審査通過のための対策を実践する必要があります。

個人事業主がカードローンの審査に通過するコツ・ポイント

個人事業主がカードローンの審査通過を目指す場合は、以下のコツやポイントを把握し実践していきましょう。

- 在籍確認の連絡先を固定電話にしておくことで信用度がアップする可能性がある

- 財務内容もチェックされるため滞納がある人は解消してから申し込む

- 借入額は過度に高額な融資を申し込まず事業規模に見合った金額にする

- 創業年数が長いほど安定性を評価されやすい

- 確定申告書や所得証明書などの収入証明書を提出する

- 虚偽・誤った個人情報で申告をしない

個人事業主は、審査の際に収入状況を細かくチェックされる傾向にあります。

スムーズな審査通過を目指すためのコツ・ポイントを、一つひとつ整理していきましょう。

在籍確認の連絡先を固定電話にしておくことで信用度がアップする可能性がある

個人事業主がカードローンに申し込む場合は、在籍確認の連絡先を固定電話にしておきましょう。

事業者としての社会的な信頼性は、カードローンの審査に関係なく、以下のように判断される傾向にあります。

| 電話の種類 | 信頼性 |

|---|---|

| 固定電話(03~、06~など) | 高 |

| IP電話(050~) | 中 |

| 携帯電話(090~、080~、070~) | 低 |

固定電話があれば、事務所を構えて事業を行っていると判断され、社会的な信用獲得につながります。

一方で、連絡先が携帯電話であることは、本当に事業を営んでいるか疑念を持たれる原因の一つとなります。

そのため、可能であれば信頼性の高い固定電話やIP電話を取得するようにしましょう。

財務内容もチェックされるため滞納がある人は解消してから申し込む

個人事業主がカードローンに申し込む際は、財務内容をチェックされることが多い傾向があります。

事業が不安定であることがわかれば、カードローンの返済が滞る原因になりかねないため、審査落ちにつながります。

そのため、滞納がある場合は、必ず解消したうえで申し込みましょう。

また、赤字決算だったり事業自体が小規模だったりする場合も、審査に通りにくくなる可能性があります。

個人事業主がカードローンに申し込む場合は、黒字の状態のほうが審査に通りやすいです。

カードローンに申し込む際は、事前に不安定な要素を解消しておくようにしましょう。

借入額は過度に高額な融資を申し込まず事業規模に見合った金額にする

個人事業主がカードローンに申し込む際は、融資希望額を高く設定しすぎないことが重要です。

融資希望額が大きくなれば相応の返済能力が求められるため、事業規模に見合っていない場合は審査に落ちる原因になります。

また、個人事業主の場合は、売上から経費などを引いた自身の手取りをベースに、適切な融資希望額を考えることが重要です。

消費者金融カードローンには総量規制があるため、個人事業主の場合は、手取り年収の3分の1を超えた融資は受けられません。

そのため、必要最低限の金額を希望額として設定するようにしましょう。

創業年数が長いほど安定性を評価されやすい

個人事業主がカードローンに新規で申し込む際は、創業年数が長いほど収入が安定していると評価されやすくなり、審査通過の可能性を高められます。

反対に、創業年数が短い個人事業主は、カードローンの審査に落ちやすい傾向にあるため注意しましょう。

創業年数が短い場合には、以下のような対処が有効です。

- 業歴を重ねてから申し込みを検討する

- 決算書や収支内訳書など必要書類を多く準備し、事業の安定性をアピールする

そのため、事業資金の調達を目的としている場合は、創業したばかりでも申し込めるビジネスローンなどに申し込むのがおすすめです。

確定申告書や所得証明書などの収入証明書を提出する

個人事業主がカードローンに申し込む際は、確定申告書や所得証明書などの収入証明書を提出しましょう。

個人事業主は、電話による在籍確認や社会保険証提出などで、安定した収入を得ていることを証明しにくいことが特徴です。

そのため、審査の際は、複数の収入証明書の提出を求められることがあります。

スムーズな審査通過を目指す場合は、事前に提出できる書類を用意しておきましょう。

とくに、所得証明書や住民税通知書などはすぐ用意できないこともあるため、あらかじめ準備しておくことをおすすめします。

虚偽・誤った個人情報で申告をしない

個人事業主がカードローンに申し込むうえで、虚偽・誤った個人情報を申告することはNGです。

虚偽であると判断された時点で、審査落ちの原因になります。

虚偽の内容は、以下のようなことです。

- 年収を多く見積もる

- 事務所の住所の欄に架空の住所を記入する

- 業歴を多めに申告する

カードローンの審査では各項目を厳しくチェックされるため、多くの虚偽情報はバレます。

また、誤字などの単純なミスでも、怪しいと判断された時点で審査に落ちる可能性は十分にあるため、申し込み前の確認は徹底しましょう。

どこからも借りられない個人事業主は融資制度を利用しよう

どこからも借りられない個人事業主は、別の融資制度の利用を検討しましょう。

公的な融資制度であれば、審査には融通が利く可能性があります。

主な融資制度は、以下の4つです。

- 日本政策金融公庫

- 小規模企業共済の貸付制度

- 信用保証制度

- 従業員貸付制度

制度の内容はそれぞれ異なるため、事前のリサーチが必須です。

それぞれの特徴をチェックし、比較検討して自身に合った融資制度の利用を検討しましょう。

日本政策金融公庫

日本政策金融公庫は、さまざまな事業者を支援している政策金融機関です。

日本政策金融公庫の融資サービスは、お金を借りたい事業者の事情や用途に合わせて、複数の制度を用意しています。

例として、以下の内容が挙げられます。

- 一般貸付:幅広い用途での事業性資金の借り入れが可能

- 新規開業資金:開業資金を借り入れが可能

- 災害貸付:被災した事業者向けの融資制度

日本政策金融公庫は、最大で10億円を超える資金調達が可能な公的支援制度のため、大口の融資を希望している人にも向いています。

どこからも借りれず困っている方は、まずはじめに事業資金相談ダイヤルや全国の窓口へ相談することをおすすめします。

小規模企業共済の貸付制度

どこからも借りられない個人事業主は、小規模企業共済の貸付制度の利用も検討してみてください。

小規模企業共済に加入している個人事業主は、共済金を元手として、お金の借り入れが可能です。

主なメリットとして、以下のようなことが挙げられます。

- あらかじめ積み立てている共済金が元手のため審査がない

- 限度額も最大2,000万円と高い

ただし、次のようなことに注意しましょう。

- 小規模企業共済に加入していなければ利用できない

- 用途は事業性資金に限られるため、生活費には充てられない

生活費の足しにしたい場合は、別の融資制度を検討する必要があります。

信用保証制度

信用保証制度は、信用保証協会に間に入ってもらうことで、銀行から融資を受けられる制度になります。

信用保証協会が保証人の立場を務めるため、万が一借り主が返済ができなくなれば、銀行は協会に返済を求められる仕組みです。

そのため、信用保証制度を活用することで、銀行は融資を検討しやすくなり、審査通過の可能性アップにつながります。

業歴が短かったり、経営状態が不安定だったりする個人事業主は、信用保証制度の利用を検討してみましょう。

ただし、信用保証協会に対して保証料の支払いが必要になることに注意が必要です。

従業員貸付制度

個人事業主は、従業員貸付制度を活用することで、お金を借りられる場合もあります。

従業員貸付制度とは、会社などの事業団体が福利厚生の一つとして設けている融資制度です。

会社からお金を借りられるサービスで、貸付対象者には代表者である事業主本人も含まれます。

なお、会社のお金をプライベートに使うことは、一般的には違法行為になるため注意が必要です。

従業員貸付制度で借りたお金は、あくまでも事業資金としてのみ使用するようにしましょう。

個人事業主がお金を借りる際の注意点

個人事業主がお金を借りる場合は、いくつかの注意点に気をつける必要があります。

主な注意点は、次の3つです。

- 借りすぎると返済期間が長くなり他のローン審査に通りにくくなる可能性がある

- 上限金利の相場が18.0%という高い設定になっている場合がある

- 返済延滞が起こった場合には信用情報に事故情報が残る

借り入れ・返済の際にトラブルを起こすと、今後の事業展開やローン契約で不利になる場合があります。

それぞれの注意点を具体的に見ていきましょう。

借りすぎると返済期間が長くなり他のローン審査に通りにくくなる可能性がある

個人事業主がカードローンなどでお金を借りる際は、借りすぎに気をつけてください。

借りすぎると返済期間が長期に及び、ほかのローン審査に通りにくくなる場合があります。

債務を抱えた状態は、「安定的に返済できる」と判断してもらえなくなる原因の一つです。

ローン事業者側の立場からすると、長期的に債務を抱えている人と債務のない人では、後者のほうが貸し付けを検討しやすくなります。

そのため、事業計画に基づいて返済計画を立てたうえで、借りすぎの状況に陥らないように心がけることが大切です。

上限金利の相場が18.0%という高い設定になっている場合がある

個人事業主がカードローンなどを利用してお金を借りる場合は、高い金利にも注意する必要があります。

個人事業主は審査に通りにくい傾向にあるため、低金利などの有利な条件で借りられることはほぼありません。

審査に通過できたとしても、金利は上限金利または上限付近となり、限度額は数十万程度の少額に収まることが考えられます。

年18.0%の高い金利で借り入れをすると、利息額が高くなることが難点です。

返済が長期的になると利息が膨らみやすくなるため、できる限り早めの完済を目指したり、借りる金額を少額に抑えたりすることが重要です。

返済延滞が起こった場合には信用情報に事故情報が残る

個人事業主がカードローンなどで借り入れする際に注意したい点は、返済の延滞です。

返済を延滞すると、信用情報に事故情報として記録されるため、今後のローン審査で不利になる恐れがあります。

長期的に延滞すればローンは強制解約になり、そのローンでは一切借り入れができなくなり、他社のローン審査にも落ちやすくなるため注意が必要です。

延滞を繰り返せば、電話や郵便で督促連絡が来るようになるため、従業員や家族にバレる可能性も高くなります。

個人事業主でも借りれるカードローンに関してよくある質問

最後に、個人事業主のカードローン利用におけるよくある疑問や、不安を抱きやすいポイントをまとめていきます。

よくある疑問は、次の3つです。

- フリーローンが事業資金を禁止するのはなぜ?

- 個人事業主の融資やローンの利息は経費になる?

- 個人事業主のカードローンなどの借入金の勘定科目は?

カードローンは、安易に利用すると後悔や失敗につながりやすいため、疑問や不安はあらかじめ解決しておく必要があります。

それぞれの回答を詳しくチェックしていきましょう。

フリーローンが事業資金を禁止するのはなぜ?

フリーローンは、主に以下のような理由で、事業資金に使うことを禁止しています。

- 事業資金の性質上、希望額が高額になりやすく、融資検討が難しい

- 事業の不安定化や倒産などで、貸付金を回収できない恐れがある

各ローン会社が事業資金の融資を行う場合は、ビジネスローンなどの専用ローン商品を設けている場合が多いです。

「フリーローン」の名前がついていても、完全に用途自由というわけではないため、申し込みの際には注意してください。

事業資金を調達したい場合は、事業資金に活用できるローン商品に申し込むことが必要です。

個人事業主の融資やローンの利息は経費になる?

個人事業主の融資・ローンの利息は、経費として計上できます。

ただし、経費として計上する際は、以下の点に注意してください。

- 個人的な借金の利息は対象外

- 借入金自体は経費の扱いにならず、あくまで計上できるものは利息のみ

このように、経費計上の対象は事業資金用の借金の「利息」のみとなります。

個人事業主のカードローンなどの借入金の勘定科目は?

個人事業主は、借入金を会計処理する際は、以下のような勘定科目にする必要があります。

- 短期借入金:1年以内に返済する必要のある借入金

- 長期借入金:1年以上の長期にわたって返済していく借入金

- 支払利息:借入金に対してかかる利息金

勘定科目は返済期限により分かれるため、会計処理の際は間違えないように注意しましょう。

なお、上記の中で経費計上可能なものは、支払利息のみです。

利息部分を借入金とまとめて処理してしまわないように気をつけてください。

個人事業主のカードローンまとめ

個人事業主が申し込みを検討できるカードローンには、消費者金融や銀行、クレジットカード会社などがあります。

返済能力を証明できれば、安定して返済できる範囲で借り入れが可能です。

ただし、個人事業主は収入が安定していないと判断されやすく、一般社員と比べるとカードローンの審査には通りにくい傾向にあります。

審査通過を目指すためには、個人事業主ゆえに審査に通りにくいという自身の性質を把握したうえで、少しでも審査通過の可能性を高められる対策を実践することが重要です。

具体的な審査通過のための対策は、事務所に固定電話を設置したり、収入証明書をそろえたりすることが挙げられます。

そのうえで複数のカードローンの特徴を比較し、自身に合うローンでの借り入れを検討してください。

BUSINESS TIPSでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。