近年ファクタリングの需要が高まっており、それに応じてファクタリング会社も数多く設立されています。

しかし、「ファクタリングはやばい」という声を見聞きして、なかなか利用するか決断しきれない方もいるのではないでしょうか。

本記事では、ファクタリングがやばいと言われる理由・事例について解説していきます。

さらに、やばいファクタリング会社の特徴や、資金繰りに困っている時の対処法についても解説しているため、ぜひ参考にしてみてください。

ローコスト&即日資金調達可能なおすすめファクタリング会社!

| ファクタリング会社名 | 特徴 | 公式サイト |

|---|---|---|

|

ビートレーディング |

|

公式サイト |

|

QuQuMo(ククモ) |

|

公式サイト |

日本中小企業金融サポート機構 |

|

公式サイト |

なお、ファクタリングにおすすめの優良会社については、以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。

ファクタリングとは

ファクタリングとは、保有している売掛債権をファクタリング会社に買い取ってもらうことです。

そして、ファクタリング取引は主に、以下のように分けられます。

- 2社間ファクタリング

- 3社間ファクタリング

ここでは、それぞれについて解説していきます。

2社間ファクタリング

2社間ファクタリングとは契約主体が、ファクタリング会社と利用者のみであるファクタリングのことです。

売掛先にファクタリングを利用していることを知られないため、資金繰りに困っていることを知られ、ファクタリング利用後に取引が減ってしまう事態を防ぐことができます。

しかし、3社間ファクタリングと比べると、手数料が8%〜18%と高めになっています。

というのも、2社間の場合、売掛先から債権の回収ができないリスクがあるためです。

また、2社間ファクタリングでは利用者が売掛金の回収を代行し、回収後はファクタリング会社に支払います。

ちなみに、売買手数料は売掛債権額面から自動的に差し引かれるため、別途支払いをする必要はありません。

3社間ファクタリング

3社間ファクタリングとは、契約主体が利用者とファクタリング会社、加えて売掛先の3社であるファクタリングのことです。

売掛先への利用承諾が必要となるため、資金調達までに時間がかかることもあります。

また、3社間ファクタリングでは利用者が売掛金の回収を代行する必要はなく、ファクタリング会社が売掛先から直接支払いを受けます。

手数料は2%〜9%と2社間ファクタリングよりも低めです。

そのため、3社間ファクタリングではコストを抑えたいという人にはおすすめです。

ファクタリングがやばいと言われる理由

ファクタリングは資金調達方法の1つとして効果的ですが、「ファクタリングはやばい」と言われることも少なくありません。

そして、ファクタリングがやばいと言われる理由には以下のようなことが挙げられます。

- ファクタリング業には免許・登録が不要である

- 悪質なファクタリング会社が存在する

- 資金が減る可能性がある

- 金融庁が給与ファクタリングの注意喚起をした

- ファクタリング業を規制する法律が無い

ここでは、それぞれについて詳しく解説していきます。

ファクタリング業には免許・登録が不要である

ファクタリングがやばいと言われる理由の一つに免許・登録が不要であることが挙げられます。

銀行や貸金業者は、貸金業法によって規制されているため、資格がなければ営業できません。

一方で、ファクタリングは免許・登録をせずに営業できます。

そのため、誰でもファクタリング業を始めることができてしまい、ファクタリング利用者にとって「やばい」と感じてしまう理由にもなっています。

悪質なファクタリング会社が存在する

ファクタリングがやばいと言われるのには、悪質なファクタリング会社が存在することも理由になっています。

悪質なファクタリング会社の中には、ファクタリングを装い、融資を行う会社も存在します。

具体的な手口としては、売掛金を買い取るのではなく、売掛金を担保にして融資をするといったことです。

さらに、法外な条件を提示するファクタリング会社も存在します。

こうした悪質なファクタリング会社の存在が、ファクタリングがやばいと言われる原因になっていると考えられます。

資金が減る可能性がある

ファクタリングがやばいと言われる理由の1つが、資金が減る可能性があるということです。

ファクタリングを利用する際には、会社に対して手数料を支払う必要があります。

特に、2社間ファクタリングでは手数料が10%〜30%と高い場合が多いです。

そして、ファクタリングに依存してしまうと、手数料によって資金が減ってしまい、経営が困難になる可能性も考えられます。

そのため、ファクタリングの依存性に注意しながら、適切に利用する必要があります。

金融庁が給与ファクタリングの注意喚起をした

ファクタリングがやばいと言われる理由として、金融庁が給与ファクタリングの注意喚起をしたことが挙げられます。

ファクタリングの利用者は基本的に企業ですが、利用者が個人であることもあり、それが給与ファクタリングと言われるものです。

金融庁によると給与ファクタリング、つまり、労働者が持つ賃金債権を買い取って、個人を通じてその債権を回収することは、貸金業に該当するというものでした。

このように、金融庁からの注意喚起があったことも、ファクタリングはやばいという人が多いことに関係しているのではないでしょうか。

ファクタリング業を規制する法律が無い

ファクタリングがやばいと言われるのには、ファクタリング業を規制する法律が無いことが挙げられます。

ファクタリングはここ数年間で急速に普及し、法整備が追いついていないというのが現状です。

そのため、ファクタリングの開業・営業に関する規制はまだまだ不十分です。

このことが、ファクタリングがやばいと言われる理由になっていると考えられます。

しかし、ファクタリングの普及に伴い、政府の取り組みも加速しており、法改正も行われているため、状況は改善していくのではないでしょうか。

違法なファクタリングの事例

違法なファクタリングの事例には以下のようなものが挙げられます。

- 「ハートフルライフ協会」によるなりすましの事例

- 給与ファクタリングの立件事例

- 売掛債権の買い戻しを要求した悪徳業者の事例

ここでは、それぞれについて詳しく解説していきます。

「ハートフルライフ協会」によるなりすましの事例

違法なファクタリングの事例の1つに「ハートフルライフ協会」によるなりすましの事例が挙げられます。

これは、ファクタリングを装って貸金業をしていた違法な事例です。

ハートフルライフ協会は2016年から2020年にかけて、貸金業の登録をしないまま、ファクタリングを装って中小企業の経営者5名に総額1.5億円を貸し付けていました。

利息は約3,000万円と、法定金利の8倍から34倍にも及ぶものです。

そして、ハートフルライフ協会の代表と社員の6名が「貸金業法違反及び出資法」違反の疑いで逮捕されたのです。

この事例からわかるように、ファクタリングにおいて、返済や金利といった言葉が出てきた際には、注意が必要です。

給与ファクタリングの立件事例

給与ファクタリングの立件事例は違法なファクタリングの一例です。

先ほど、金融庁の注意喚起についてでも説明しましたが、給与ファクタリングは、貸金業の登録がなければ違法になります。

今回の事例では、株式会社ZERUTA(ゼルタ)が、貸金業の登録をしていなかった上に、ケースによっては法定金利の19倍にも及ぶ利息で貸し付けていたのです。

これにより、代表と社員の計7名が貸金業法違反と出資法違反で逮捕されました。

給与ファクタリングには、違法なファクタリング会社と取引をしてしまうリスクがあるため、使わないことが最善といえます。

売掛債権の買い戻しを要求した悪徳業者の事例

違法なファクタリングの事例の1つに売掛債権の買い戻しを要求した悪徳業者の事例があります。

これは、ヤミ金グループが大阪府警によって摘発されたというものです。

そもそもファクタリングとは、売掛債権を売却することであって、未回収リスクは、その債権を買い取ったファクタリング会社が負うものです。

しかし、ヤミ金グループは、買い取った売掛債権320万円を利用者に対して支払わず、貸付金として20万円を渡しました。

また、売掛債権の回収作業をファクタリング利用者に課したのです。

最終的に、ファクタリング利用者は貸付の利息に加えて、売却した売掛債権の買い戻しを要求され、多額の利息を支払ったのみに終わりました。

ヤミ金グループの一連の取引を貸金業として、大阪府警が同グループを逮捕しました。

ファクタリング自体は違法ではない

「やばい」といったイメージを持つ人も少なくないファクタリングですが、ファクタリング自体は、指名債権譲渡による資金調達サービスであり、違法ではありません。

また、2020年の民法改正によって、ファクタリングの支障になっていた条項が改正されました。

そして、経済産業省も資金調達サービスとしての有用性からファクタリングの利用を推奨しています。

ファクタリングに対する悪い印象は、悪徳事例によるものであり、むしろ効果的な資金調達方法の1つと言えます。

ローコスト&即日資金調達可能なおすすめファクタリング会社!

| ファクタリング会社名 | 特徴 | 公式サイト |

|---|---|---|

|

ビートレーディング |

|

公式サイト |

|

QuQuMo(ククモ) |

|

公式サイト |

|

日本中小企業金融サポート機構 |

|

公式サイト |

ファクタリングのメリット・デメリット

ここでは、ファクタリングのメリット・デメリットについて説明していきます。

ファクタリングのメリット

ファクタリングのメリットには以下のようなことがあります。

- スムーズに資金調達を進められる

- 売掛先倒産による未回収リスクを回避できる

- 自社の業績が悪くても資金調達できる

ここではそれぞれについて解説していきます。

スムーズに資金調達を進められる

ファクタリングを利用するメリットはスムーズに資金調達を進められることです。

ファクタリングを利用することによって、売掛金を素早く現金化できます。

さらに、オンラインサービスを利用することで即日から1週間と短期間での資金調達が可能になります。

売掛先倒産による未回収リスクを回避できる

ファクタリングのメリットの1つに、売掛先倒産による未回収リスクを回避できることが挙げられます。

ファクタリング会社に買い取ってもらった売掛債権は一度現金化してしまえば、返済義務がないため安心して利用できます。

自社の業績が悪くても資金調達できる

自社の業績が悪くても資金調達ができるのはファクタリングのメリットと言えます。

仮に、自社が赤字経営の場合や債務超過の場合でも、売掛先の信用があれば、ファクタリングを利用することができます。

このように、自社の信用が参照されることはなく、資金調達としてハードルが低いということも魅力になっています。

ファクタリングのデメリット

ファクタリングのデメリットには以下のようなことがあります。

- 手数料が発生する

- 審査に落ちる可能性がある

- 資金繰りの悪化を懸念される可能性がある

手数料が発生する

ファクタリングのデメリットの1つに手数料が発生することが挙げられます。

3社間ファクタリングの場合には、手数料が2~20%と低めですが、2社間ファクタリングの場合には10%と30%と高い手数料が発生します。

融資に比べると割高であると言えます。

手数料により、かえって資金調達としては逆効果になることもあるため、注意が必要です。

審査に落ちる可能性がある

ファクタリングのデメリットは審査に落ちる可能性があるということです。

基本的に自社の信用が判断材料になることはありません。

しかし、売掛先の信用が確保されなければ、ファクタリングの審査に落ちてしまう可能性があります。

例えば、不良債権(回収が困難・不可能になった売掛金)がある場合や売掛債権の支払期日が遠すぎる場合、そもそも譲渡が禁止されている売掛金の場合などです。

資金繰りの悪化を懸念される可能性がある

資金繰りの悪化を懸念される可能性があることは、ファクタリングのデメリットの一つです。

2社間取引の場合には、ファクタリング取引のことを売掛先に知られる心配はありません。

しかし3社間取引の場合には、売掛先の同意が必要で、売掛先に知られることになります。

そのため、自社の資金繰りの悪化を懸念され、その後の取引に悪影響を及ぼす可能性があることには注意しましょう。

やばいファクタリング会社の特徴

やばいファクタリング会社の特徴には以下のような事が挙げられます。

- 手数料が相場と違う

- 償還請求権ありの契約を結ばせようとする

- 会社が実在していない

- 分割返済が可能である

- 契約書を提示しない

ここでは、それぞれについて解説していきます。

手数料が相場と違う

やばいファクタリング会社の特徴の1つが、手数料が相場と違うことです。

やばいファクタリング会社では、通常の場合とはかけ離れた手数料を要求されることがあります。

ファクタリングの手数料は基本的に、2社間なら10〜30%、3社間なら2%〜10%です。

相場の手数料を大幅に上回っていたり、下回っていたりする場合には、手数料によって運転資金が減るほか、後で追加請求をされてしまうリスクを高めてしまうのです。

償還請求権ありの契約を結ばせようとする

償還請求権ありの契約を結ばせようとするのは、やばいファクタリング会社の特徴です。

償還請求権があるファクタリングの契約の場合、売掛先から代金が回収できないと、利用者が代金の支払いをする必要があります。

しかし、このケースだと、融資に該当して貸金業の登録が必要になる可能性があり、一般的なファクタリング会社では取り扱うことはありません。

そのため、貸し倒れのリスクを利用者に追わせようとする業者とは契約を結ばないように注意が必要です。

会社が実在していない

やばいファクタリング会社の特徴として会社が実在していないことが挙げられます。

例えば、社用ホームページに記載された住所に実際に訪れてみても、存在しないか、個人宅であることがあります。

ホームページはしっかりと作りこんではいるけれど、企業情報などが乗っていないこともあるため、実在する会社かどうかを確認しましょう。

分割返済が可能である

やばいファクタリング会社の特徴として分割返済が可能であるということが挙げられます。

2社間ファクタリングでは売掛債権を現金化したあと、通常は、売掛先の支払期日が来たらすぐに、ファクタリング会社へ一括で支払いをします。

一方で、やばいファクタリング会社はこの支払いを分割でも可能とする場合があります。

しかし、分割の場合は貸金業の登録が必要であり、違法なファクタリング会社と取引する可能性を高めてしまいます。

契約書を提示しない

やばいファクタリング会社の特徴の1つが契約書を提示しないことです。

ファクタリングの契約時には、見積額や契約書は欠かせない書類です。

なぜなら、予定金額よりも実際の金額が低ければ、それを証明する書類がなく、利用者にとって不利な状況になってしまうためです。

そのため、契約の際は必ず契約書と見積書の提出を求め、要求に応じてくれない場合には、取引を見送るということも考える必要があります。

大手のファクタリング会社5選

これまでに説明したファクタリングのリスクを避けながら、安心してファクタリングを利用するには、会社選びが欠かせません。

大手のファクタリング会社には以下のようなところがあります。

- 日本中小企業金融サポート機構

- PayToday

- QuQuMo

- ビートレーディング

- アクセルファクター

ここでは、それぞれの特徴を説明していきます。

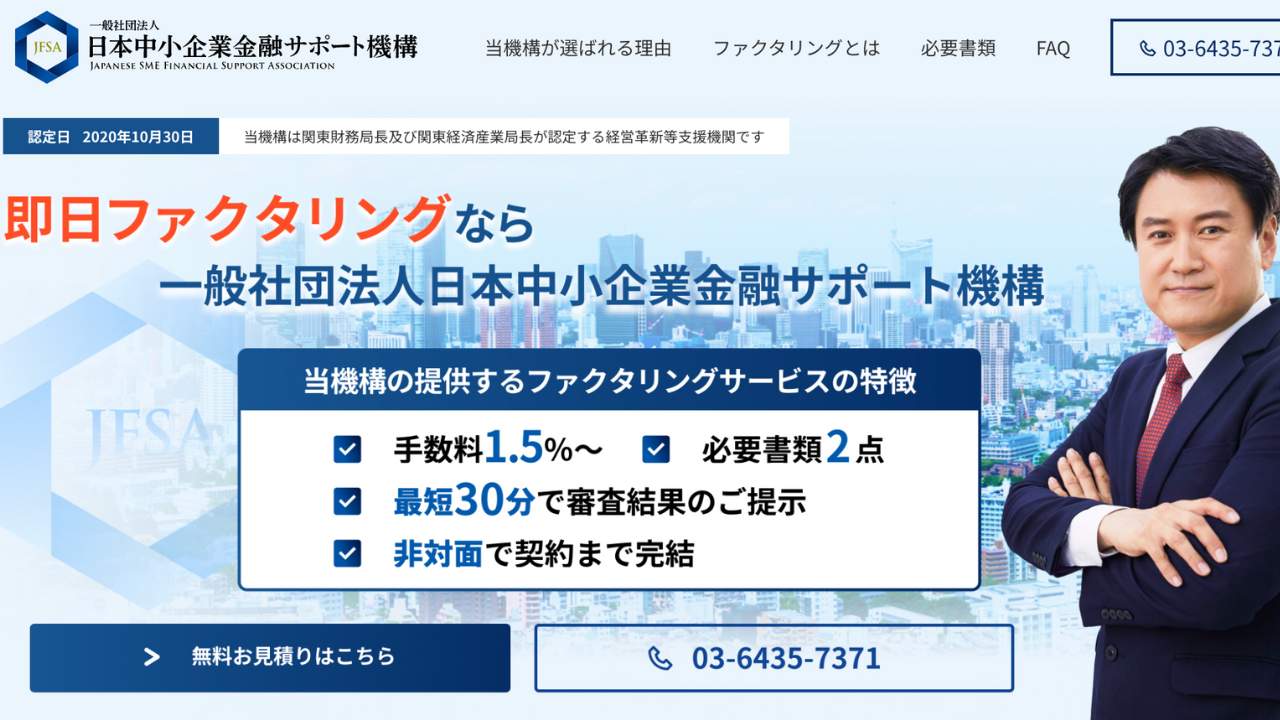

日本中小企業金融サポート機構

出典:https://chushokigyo-support.or.jp/

日本中小企業金融サポート機構は一般社団法人で、財務局および経済産業局によって認定されている経営革新等支援機関です。

中小企業をサポートする仕組みが整っているため、安心して利用することができます。

また手数料が業界最安値であり、1.5%〜となっています。

さらに、個人事業主も利用できるため利用のハードルが低めなのが魅力になっています。

>>最短30分で審査結果が分かりスピーディーに資金調達が可能!

買取金額に下限上限なし!<<<

※公式サイトに遷移します。

PayToday

出典:https://paytoday.jp/

PayTodayはDual Life Partners株式会社が運営しているサービスです。

オンラインのみで書類の提出が完結し、最短15分で審査が終了するため、時間がない人にもおすすめです。

また2社間ファクタリングのみに対応しており、それにもかかわらず、手数料が1.0〜9.5%とトップクラスの安さを誇っています。

>>累計申込額100億円突破&最短30分で即日振込も可能!

AI審査なため面談不要で手数料も1〜9.5%のみ!<<<

※公式サイトに遷移します。

QuQuMo

出典:https://ququmo.com/

QuQuMoは株式会社アクティブサポートが運営しているサービスです。

QuQuMoは2社間ファクタリングに特化しています。

そして設立間もない会社でも、売掛金さえあれば利用可能です。

さらに、弁護士が監修しているクラウドサインで契約を締結できるため、法律に基づいたファクタリング契約が可能です。

>>金額上限なく少額でも対応してもらえる!

手数料は1%〜とコストを抑えて資金調達が可能!<<<

※公式サイトに遷移します。

ビートレーディング

出典:https://betrading.jp/

ビートレーディングは株式会社ビートレーディングが運営しているサービスです。

ビートレーディングは月間契約数が1,000件(※2023年9月時点)ほどの実績があります。

また、ビートレーディングは買取債権額の限度がなく小口から大口まで幅広い取引に対応しています。

さらに、即日の資金調達も最短2時間で可能になっています。

>>取扱件数や累計取扱高は業界トップクラス!

申込から契約まではオンライン完結&入金まで最短2時間!<<<

※公式サイトに遷移します。

アクセルファクター

出典:https://accelfacter.co.jp/

アクセルファクターはネクステージグループホールディングス株式会社が運営しているサービスです。

最大1億円の資金調達ができるサービスとなっています。

さらに、少額の売掛債権にも積極的に買取を進めているのが魅力の1つです。

また、原則即日振込みであること、迅速に現金化できるにもかかわらず、他社でのファクタリングと比べてコストを抑えて資金調達ができるのが特徴です。

>>年間15,000件以上の相談と買取申込額は290億円を超える実績あり!

見積もりと審査結果が同時に出るためすぐに現金化できる!<<<

※公式サイトに遷移します。

資金繰りがやばい時の対処法

資金繰りがやばい時の対処法には以下のようなことが挙げられます。

- 入金・支払いの細目を確認する

- コストを削減する

- 売掛債権を早期回収する

- 支払期日を遅らせてもらう

- 資金調達を検討する

ここでは、それぞれについて詳しく解説していきます。

入金・支払いの細目を確認する

資金繰りがやばい時の対処法の1つが、入金・支払いの細目を確認することです。

入金・支払いの項目を確認することで、交通費や固定費、役員の経費など、見落としやすい項目を探すことができます。

そして、売上が安定していると感じる場合でも、入出金のタイミングによる資金繰りの悪化が考えられます。

売掛先と支払先のリストを作成し、金額や期日を把握することで、損益分岐点を理解して、問題の特定と対策がいつでも可能にしておくことが重要です。

コストを削減する

資金繰りがやばい時の対処法の1つがコストを削減することです。

まず、コストカットにおいては人件費の見直しが重要です。

人件費は支出の大部分を占めるため、自動化や従業員の勤務時間を短縮することで削減可能です。

また、経営計画を再評価して、事業の縮小を検討することも視野にいれる必要があります。

赤字の事業は、将来的に必要であっても、一旦縮小することことも効果的です。

売掛債権を早期回収する

資金繰りがやばい時の対処法には売掛債権を早期回収することが挙げられます。

売掛金のリストを作成し、入金の遅れが発覚した場合は、早急に支払いを求めましょう。

ファクタリングを利用する場合には、期日を過ぎた債権は審査に通りづらいです。

そのため、自力で回収する必要性もでてきます。

しかし、既存の取引先との関係に影響を及ぼす可能性があるため、注意しましょう。

支払期日を遅らせてもらう

資金繰りがやばいときには支払期日を遅らせてもらうことも対処法の一つです。

まず、取引先に対して期日を遅らせてもらえないかの確認連絡をいれることが重要です。

また、仮に全額の延納が厳しくても、一部のみなら可能なケースもあります。

一方で、資金繰りに関する噂が広がるリスクには注意する必要があります。

資金調達を検討する

資金繰りがやばい時の対処法として資金調達を検討することが挙げられます。

資金調達には、銀行からの融資、社債の発行、増資、資産の売却があります。

中でも確実な方法はファクタリングを含む資産の売却です。

設備の売却などにより、企業の体質を大きく改善できる可能性があるためです。

また、社債は金融機関を通じて発行されることが多く、融資を受けられなかった場合には、社債の発行も困難になる可能性があり、買い手がつきにくいことに注意が必要です。

ファクタリングに関してよくある質問

ここでは、ファクタリングに関してよくある質問に回答していきます。

ファクタリングの他社利用はやばい?

売却していない売掛債権がある場合は可能です。

しかし、同じ売掛金を他のファクタリング会社に売ることはできません。

ファクタリングの最低額は?

法人向けのファクタリング会社であればに、最低額は20万円程度になっています。

ファクタリング会社によりますが、融資とは違い、やや低めに設定されているのが特徴です。

ファクタリングは融資に影響する?

ファクタリングを利用しても、融資への影響はありません。

ファクタリングは、債権譲渡による資金調達のため、負債とは計上されず、信用にも影響を及ぼさないためです。

ファクタリングは何度もできる?

ファクタリングは何度も利用することができます。

なぜなら、融資やローンと違い、何度か利用したとしても、審査や信用情報に悪い影響を与えないためです。

ファクタリングに税金はかかる?

ファクタリングは非課税取引とみなされているため、手数料含め税金はかかりません。

ファクタリングにおける債権の取引は、「有価証券の譲渡」と同義であると、国税庁によって定められているためです。

手数料についても非課税で、「預金や貸付金の利子など」の項目において記載があります。

ファクタリングは返さないとやばい?

2社間の場合、ファクタリングの返済には注意が必要です。

ファクタリング会社から連絡があるのにもかかわらず、無視すると、「横領罪」として訴訟を起こされてしまう可能性があります。

ファクタリング利用者はあくまで債権回収委託を受けていて、一時的に売掛金を預っているだけであることを踏まえて置く必要があります。

ファクタリングの支払期日は?

2社間ファクタリングの場合の支払期日は、売掛金を回収したその日もしくは、遅くても2日以内に支払う必要があります。

一方で、3社間ファクタリングの場合は、ファクタリング会社は売掛先によって直接支払われるため、支払期日がないです。

ファクタリングはやばいまとめ

ファクタリングは、悪質で違法性のある会社の事例が原因で「やばい」イメージを抱かれがちです。

しかし、ファクタリング自体は資金調達の手段として有効で、正しい知識のもとで利用をすることで、非常に役に立つサービスです。

今回はファクタリングがやばいと言われる理由からやばい業者の特徴、ファクタリングのメリット・デメリットについても紹介しました。

ファクタリングについて興味がある人、利用を検討している人はぜひこの記事を参考にしてみてください。

なお、ファクタリングにおすすめの優良会社については、以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。